審査なしで使える後払いアプリとは、クレジットカードのような与信審査を必要とせず、スマートフォンアプリ上で商品・サービスの代金を後払いできる決済手段です。

国内では複数のサービスが提供されており、利用者数は年々増加しています。

主な特徴は以下のとおりです。

- 本人確認のみで登録でき、信用情報機関への照会が発生しないサービスが多い

- 最短即日から利用可能で、少額の急な出費にも対応しやすい

- コンビニ・ネットショッピング・アプリ内課金など幅広い用途で使える

なお、返済を滞納した場合は利用停止や延滞手数料が発生するため、返済計画を立てた上での利用が前提です。

この記事では、審査なし後払いアプリの仕組み・おすすめサービスの比較・選び方・登録から即日利用までの流れ・手数料と注意点を詳しく解説します。

審査なしで使える後払いアプリとは

審査なしで使える後払いアプリは、クレジットカードのような信用審査を必要とせず、スマートフォンで手続きが完結する決済手段です。

- クレカ審査を経ずに登録できるサービスが多い

- 後払い方式のため、手元に現金がない場面でも買い物や支払いに使いやすい

- 信用情報機関への照会が不要なサービスが大半を占める

- 最短数分で登録・利用開始できるものも存在する

タイミングが読めない場面でも利用しやすい点が特徴のひとつです。

「審査なし」というと特別なサービスのように聞こえますが、実態はスマートフォンで完結する決済アプリに近く、スマートフォンを持っている人であれば誰でも検討できる選択肢です。

代表的なサービスとしてはバンドルカードやatoneなどがよく知られており、コンビニを含む実店舗で利用できるサービスもあるため、急な出費にも対応しやすい点が特徴です。

プリペイド型と非チャージ型の違い

後払いアプリには大きく分けて2つの仕組みがあります。

事前にチャージして使う「プリペイド型」と、先に使って後から支払う「非チャージ型(後払い型)」です。

どちらも審査なしで利用できるケースがありますが、使い勝手は大きく異なります。

- プリペイド型:事前に入金した金額の範囲内で使う。残高がなければ使えない

- 非チャージ型:先に使って、翌月や指定日にまとめて支払う。手元に現金がなくても利用できる

手元に入金する余裕がない状況でも決済できるという観点では、非チャージ型が利用しやすい場面があります。

一方、プリペイド型は使いすぎを防ぎやすく、支出管理を重視したい人に向いています。

どちらを選ぶかは、「今すぐ使いたいのか」「使いすぎを防ぎたいのか」という目的によって変わります。

この記事では主に非チャージ型の後払いアプリを中心に紹介しています。

審査なしでも使える理由

審査なしで利用できる背景には、サービス設計がクレジットカードとは異なる点があります。

クレジットカードは返済能力を事前に審査する仕組みですが、後払いアプリの多くは利用上限額を低く設定することでリスクを管理しています。

- 利用可能額をおおむね3,000円〜50,000円程度の範囲に制限し、貸し倒れリスクを抑える

- 本人確認(eKYC)を行うことで不正利用を防ぐ

- 支払い履歴に応じて利用枠を段階的に拡大する仕組みを持つサービスもある

信用情報機関への照会を省略できる背景には、利用額の上限設定があります。

少額であれば万が一未払いが発生しても損失をコントロールしやすいため、事前の信用審査を不要にできます。

これはサービス提供者側のリスク管理の結果であり、利用者にとって「審査がない=登録しやすい」という利便性につながっています。

信用情報に影響しないサービスが多い理由

後払いアプリの多くは、CIC(指定信用情報機関)などへの照会・登録を行わない設計になっています。

これは、クレジットカードやローンとは異なる法的区分に基づいています。

割賦販売法や貸金業法の適用外となるサービスは、信用情報機関への登録義務がありません。

多くの後払いアプリはこの区分に該当するため、利用しても信用情報に影響が生じないケースが大半です。

ただし、サービスによって法的位置づけが異なるため、一律に「信用情報に影響しない」とは言い切れない点には注意が必要です。

利用前に確認しておくべきポイントは以下の通りです。

- 公式サイトの利用規約や「よくある質問」に「信用情報機関への照会なし」と明記されているか

- 未払いが続いた場合に、サービス独自の管理リスト(社内ブラックリスト)に登録される可能性があるか

- 延滞した場合の対応(督促・強制退会など)がどう定められているか

信用情報への影響が少ない点は、過去にクレカ審査で思わしくない結果だった方にとってメリットになり得ます。

ただし、支払いを滞納すればサービス自体が使えなくなるリスクはあります。

まずは少額から使い始めると管理しやすく、無理のない範囲で活用することが利用を続けるうえでの基本的な考え方です。

審査なし後払いアプリの仕組みが整理できたところで、次のセクションでは実際にどのアプリが使いやすいのかを、機能・上限額・対応店舗などの観点から比較します。

審査なし後払いアプリのおすすめ比較(2026年最新)

審査なしで使える後払いアプリは複数存在しますが、利用上限・対応店舗・本人確認の有無はアプリによって大きく異なります。

- バンドルカード・ultra pay・BANKIT・atone・VALUECAを中心に比較

- 利用上限は数千円〜数万円程度の範囲で各アプリが設定

- 即日利用・コンビニ対応・信用情報への影響の有無を整理

- 本人確認の要否や登録手続きの違いを解説

各アプリの特徴を整理すれば、自分の状況に合ったサービスを見つけやすくなります。

以下では、比較表の見方から各アプリの詳細まで順番に解説します。

比較表の見方:利用上限・即日利用・コンビニ対応・本人確認・信用情報への影響

後払いアプリを選ぶ際は、5つの軸で比較するとスムーズです。

利用上限・即日利用の可否・コンビニ対応・本人確認の要否・信用情報への影響、この5点を押さえれば、自分の用途に合ったアプリを絞り込めます。

| アプリ名 | 初回登録直後の利用上限目安 | 即日利用 | コンビニ対応 | 本人確認 | 信用情報への影響 |

|---|---|---|---|---|---|

| バンドルカード | 数千円程度〜 | ○(登録後数分以内) | ○(セブン・ローソン・ファミマなど) | 電話番号のみ | なし※ |

| ultra pay | 数千円程度〜 | ○(登録後数分以内) | ○(主要コンビニ対応) | 段階的に設定 | なし※ |

| BANKIT | 数千円程度〜 | ○(登録後数分以内) | ○(現金チャージ分のATM引き出し可) | 段階的に設定 | なし※ |

| atone | 数千円程度〜 | ○(最短即日) | ○(セブン・ローソン・ファミマなど) | 携帯番号+メールアドレス | なし※ |

| VALUECA | 審査結果による | 審査完了後 | 一部対応 | 必須(アプラス審査あり) | なし※ |

※「信用情報への影響なし」とは、登録・利用時に信用情報機関への照会を行わないという意味です。

延滞や未払いが発生した場合は、各アプリの規約に基づく対応が取られる可能性があります。

利用後の支払い管理は通常どおり行うことが前提です。

いずれのアプリも、クレジットカードの審査で使われる信用情報機関(CIC・JICCなど)への照会を行わない設計です。

そのため、過去に審査で思わしくない結果だった方や、クレジットヒストリーがない方でも利用を始めやすい構造になっています。

利用上限については、登録直後は数千円程度から始まるケースが多く、利用実績を積むことで段階的に引き上げられる仕組みが一般的です。

即日で大きな金額を動かしたい場合は、事前に各アプリの上限設定を確認しておくことをおすすめします。

バンドルカード:電話番号だけで即時発行できるバーチャルカード

バンドルカードは、電話番号の登録だけでバーチャルカードが即時発行され、登録から数分以内にオンラインショッピングで使い始められます。後払い機能「ポチっとチャージ」を使うと、残高が不足していても先に使って後から支払う形が取れます。

- 登録に必要なもの:スマートフォン・電話番号のみ(メールアドレス・銀行口座不要)

- バーチャルカードはVisaブランドで、対応サイトで即日利用可能

- コンビニでのリアルカード発行にも対応(セブン-イレブン・ローソン・ファミリーマートなど主要チェーンで利用可)

後払い枠(ポチっとチャージ)の上限は、利用開始直後は数千円程度からスタートし、利用状況に応じて引き上げられます。

手数料は後払い額に応じて発生するため、利用前に公式アプリで確認しておくと安心です。

コンビニやドラッグストアなど実店舗での利用を希望する場合は、リアルカードの追加発行が必要になります。

クレジットカードを持っていない状況でも、Visaブランドのカードとして機能するため、サブスクリプションサービスの登録や海外サイトでの購入にも使いやすい点が特徴です。

ultra pay:2種類のカードから選べる審査不要プリペイド

ultra payは、でじなカード・そとなカードの2種類から用途に合わせて選べる点が特徴です。

後払い機能と組み合わせることで、審査なしでVisaカードとして幅広いシーンに対応できます。

- 登録に必要なもの:スマートフォン・電話番号(初期段階では本人確認書類不要)

- でじなカードはオンライン決済専用のバーチャルカード

- そとなカードはコンビニ・スーパーなど実店舗でも利用可能なリアルカード

- 本人確認は利用上限に応じた段階的な設定(少額利用の段階では提出不要なケースもある)

でじなカードはオンラインショッピング専用として使いやすく、そとなカードは実店舗での支払いにも対応しています。

利用上限を上げるには本人確認書類の提出が必要になりますが、少額から使い始める段階では不要なケースもあります。

後払い機能の手数料体系は公式アプリで随時確認できるため、定期的にチェックすることをおすすめします。

BANKIT:コンビニATMでの現金引き出しにも対応した後払いアプリ

BANKITは、現金チャージした残高をセブン銀行ATMなど主要コンビニATMから引き出せる機能を持ちます。なお、ATMから引き出せるのは現金チャージ分のみで、後払い残高の直接出金には対応していません。

- 登録に必要なもの:スマートフォン・電話番号(上限引き上げには本人確認書類が必要)

- セブン銀行ATMなど主要コンビニATMからの出金に対応(現金チャージ分のみ)

- 現金決済のみの店舗での支払いにも活用できる

- 本人確認は利用状況に応じた段階的な設定

現金のみ対応の飲食店や個人経営の店舗での支払いなど、現金が必要な場面でも選択肢になり得ます。

ただし、ATM出金には手数料が発生するため、頻繁に出金する用途には向きません。

ATM出金機能はあくまで補助的な手段として位置づけ、通常はカード決済や電子マネーとして使う方がコスト面で有利です。

利用上限は登録直後から段階的に設定されており、本人確認の完了度に応じて引き上げが可能です。

atone:携帯番号とメールアドレスで最短即日・ポイントも貯まる後払いサービス

atoneは、携帯電話番号とメールアドレスで登録が完了し、最短即日で利用を開始できる後払いサービスです。

翌月まとめて払いの仕組みで、利用額に応じてNPポイントが貯まる点も特徴の一つです。

- 登録に必要なもの:スマートフォン・携帯電話番号・メールアドレス(クレジットカード・銀行口座不要)

- 翌月払いのため、月内の出費を一時的に先送りできる

- 利用額200円につき1NPポイントが付与され、次回の支払いに充当可能

atoneは株式会社ネットプロテクションズが提供するサービスであり、加盟店数が比較的多い点が強みです。

コンビニはセブン-イレブン・ローソン・ファミリーマートなど主要チェーンに対応しており、ドラッグストア・ネット通販など日常的に使うシーンをカバーしています。

翌月の支払いはコンビニ払い・口座振替など複数の方法から選べるため、銀行口座を持っていない方でも利用しやすい設計です。

ポイント還元を活用しながらメインの後払い手段として使いたい方に向いています。

VALUECA:本人確認と審査を経て使えるバーチャルプリペイド

VALUECAは、SBI新生銀行グループのアプラスが提供するバーチャルプリペイドカードです。

利用にはアプラス所定の本人確認と審査が必要で、未成年者は利用できません。

- 登録に必要なもの:スマートフォン・本人確認書類(アプラス所定の審査あり)

- バーチャルカードとして発行され、オンライン決済に使用可能

- 利用上限は審査結果によって設定される

少額のサブスクリプション登録や、バーチャルカードを試してみたいという初回利用者に向いています。

利用を開始するには本人確認と審査の完了が前提となるため、事前に手続きの準備を進めておくことをおすすめします。

その他の選択肢(マエカリ・Paidy など)と向いている人

ここまで紹介した5アプリ以外にも、用途によっては検討に値する選択肢があります。

代表的なものとして、給与前払いサービスの「マエカリ」や、後払い決済として広く普及している「Paidy」があります。

マエカリは、在籍している会社が対応していれば給与の一部を前払いで受け取れるサービスです。

借入ではなく自分の給与を前倒しで受け取る仕組みのため、利息や審査の概念がありません。

ただし、勤務先がサービスに対応していることが前提条件になります。

Paidyは、メールアドレスと携帯番号だけで使える翌月払いサービスで、Amazonなど主要ECサイトでの利用実績が豊富です。

3回払い・6回払いの分割機能も備えており、まとまった額を分けて支払いたい場合に適しています。

- 勤務先が対応している場合 → マエカリ(給与前払い)

- ECサイトでの分割払いを重視する場合 → Paidy

- 現金チャージ残高のATM引き出しを活用したい場合 → BANKIT

- 登録の手軽さを重視する場合 → バンドルカード・atone

- ポイント還元も活用したい場合 → atone

どのアプリが自分に合うかは、利用シーンと重視する条件によって変わります。

次のセクションでは、選び方の具体的な判断軸をさらに詳しく解説します。

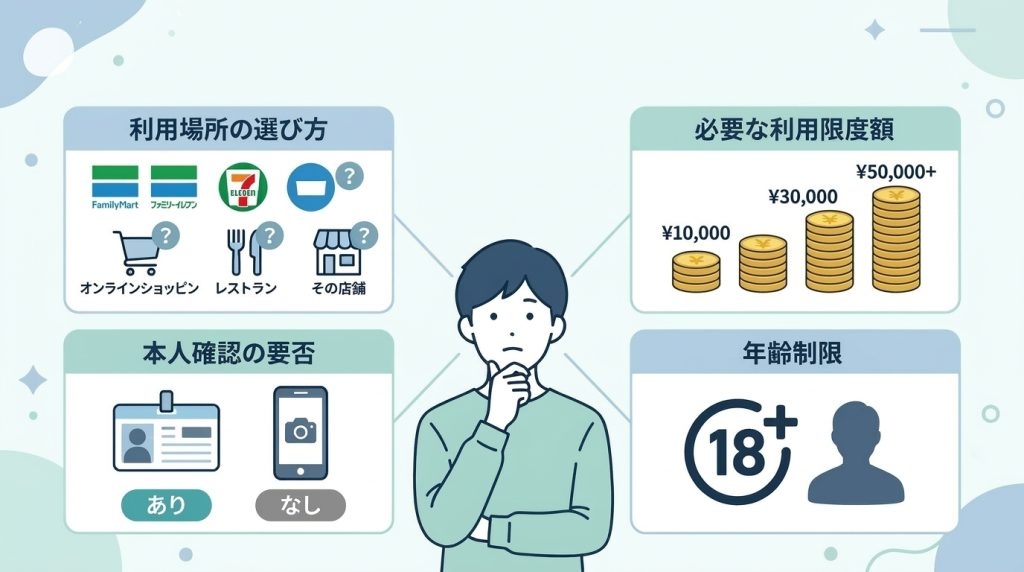

後払いアプリ審査なしの選び方

審査なし後払いアプリは複数の種類があり、自分の状況に合ったものを選ぶことで使いやすさが変わります。

ここでいう「審査なし」とは、銀行ローンやクレジットカードのような信用情報機関への照会(いわゆる与信審査)を行わないことを指します。

アプリ内で利用枠を決めるための独自のスコアリングは存在しますが、これは信用情報を外部照会するものではなく、登録情報や利用履歴をもとにアプリ側が内部的に判断する仕組みです。

そのため、過去にクレジットカードの審査で思わしくない結果だった場合でも、利用できるケースが多いとされています。

選ぶときに確認すべきポイントは、主に以下の4つです。

- どこで使いたいか(コンビニ・ネット・特定店舗)

- 必要な金額の上限がアプリの利用枠に収まるか

- 本人確認(eKYC)が必要かどうか

- 年齢条件を満たしているか

この4点を自分の状況に当てはめるだけで、選択肢は大幅に絞り込めます。

それぞれの判断軸を順番に解説します。

コンビニで今すぐ使いたい場合の選び方

コンビニで即日・当日から使いたい場合は、バーコード決済連携型のアプリを選ぶのが最短ルートです。

- PayPayの後払い機能(あと払い)やメルペイスマート払いは、コンビニのバーコード決済端末でそのまま使える

- アプリをインストールして初期設定を済ませれば、登録当日から利用できるケースが多い(本人確認不要の初期設定のみの場合)

- 専用のプリペイドカードが発行されるタイプは、カード到着まで数日かかるため即日利用には不向き

コンビニでの利用を想定する場合、まず「自分が使いたいコンビニがそのアプリのバーコード決済に対応しているか」を確認してください。

主要なコンビニ(セブン-イレブン・ローソン・ファミリーマートなど)であれば、PayPayやメルペイはほぼ対応しています。

対応状況は各アプリの公式サイト内「使えるお店」または「加盟店一覧」のページから確認できます。

2万円・5万円など利用金額で選ぶ場合の注意点

必要な金額によって、選べるアプリが変わります。

少額なら選択肢は広いですが、2万円・5万円となると対応できるアプリは限られてきます。

- 1万円以下:メルペイスマート払いやPayPayあと払いで対応できることが多い

- 2万〜5万円規模:バンドルカードのポチっとチャージや、Paidy(ペイディ)が選択肢に入る

- atone(アトネ):株式会社ネットプロテクションズ提供。コンビニ払い・口座振替対応で、ネット通販を中心に利用できる

注意が必要なのは、「審査なし」と表記されているアプリでも、利用枠の設定にはアプリ独自のスコアリングが働いている点です。

信用情報機関への照会とは異なりますが、登録直後は利用枠が数千円程度にとどまるケースもあります。

初回から高額を使いたい場合は、事前に各アプリの公式ページで「初期利用枠の目安」を確認しておいてください。

また、複数のアプリを併用して合計金額を確保する方法もありますが、各アプリの支払い期日が分散するため返済管理が複雑になります。

利用金額が大きくなるほど、1つのアプリで完結させる方が管理しやすいです。

本人確認なしで使いたい場合に選ぶべきアプリ

本人確認(eKYC)を求めないアプリは存在しますが、その分、利用できる金額や場所に制限がかかることがほとんどです。

- バンドルカードは電話番号の登録だけで一定範囲での利用が可能とされることが多い(具体的な金額は公式サイトで要確認)

- メルペイはメルカリアカウントがあれば登録のハードルが低く、本人確認なしでもスマート払いの基本機能は使える

- 本人確認を完了させると、利用枠の拡大や翌月払いへの切り替えなど機能が広がるアプリが多い

本人確認なしを希望する理由が「手続きが面倒」という場合は、後から本人確認を追加することで利用枠を広げる選択肢も残ります。

「個人情報を渡したくない」という理由であれば、最小限の情報で使えるアプリに絞り、利用枠の上限を受け入れた上で使うのが現実的な選択です。

未成年・学生でも使えるアプリの条件

未成年が後払いアプリを使う場合、年齢制限と保護者同意の有無が最初の確認ポイントです。

- 18歳以上であれば利用できるアプリが多いが、高校生(在学中)は対象外とするサービスもある

- 18歳未満の場合、保護者の同意が必要なアプリと、そもそも利用不可のアプリに分かれる

- Paidyは18歳以上であれば学生でも利用可能とされており、学生向けの選択肢として挙げられることが多い

学生・未成年の場合は、アプリの公式利用規約にある「利用資格」の項目を必ず確認してください。

年齢条件を満たしていても、在籍する学校の種別(高校・大学・専門学校)によって条件が異なるケースがあります。

また、未成年の場合はクレジットカードを持てないことが多く、後払いアプリが実質的に唯一の後払い手段になることもあります。

だからこそ、利用枠・返済期日・手数料の条件をあらかじめ把握した上で登録することが重要です。

選び方の基準が整理できたところで、次は実際にアプリを登録してから即日で使えるようになるまでの具体的な手順が気になるはずです。

次のセクションでは、登録から利用開始までのステップを順番に解説します。

審査なし後払いアプリの登録から即日利用までの流れ

審査なし後払いアプリは、登録から実際に使い始めるまでのステップが少なく、手順を把握しておけばその日のうちに利用できます。

- アプリのインストールから会員登録まで、多くのサービスで10分前後で完了します

- 登録完了後、即時または数分以内に利用枠が付与されるサービスが中心です

- コンビニ・ネットショッピングなど、日常的な場面でそのまま使えます

- 初回利用前に「どこで使えるか」を確認しておくとスムーズです

初めて後払いアプリを使う方でも、手順の流れを一度把握すれば迷わず進められます。

以下では、インストールから初回利用までの各ステップを順に解説します。

アプリのインストールと会員登録の手順

会員登録に必要なものは最小限で、多くのサービスでメールアドレスまたは電話番号だけから始められます。

- App StoreまたはGoogle Playで対象アプリを検索してインストールする

- メールアドレスまたは電話番号を入力し、SMS認証を完了させる

- 氏名・生年月日・住所などの基本情報を入力する

- 支払い方法(コンビニ払い・口座振替など)を設定して登録完了

一般的なクレジットカードの申し込みのように書類を郵送したり、審査結果を数日待ったりする工程はありません。

スマートフォンの操作だけで完結するため、外出先でも登録を進められます。

収入証明書や在籍確認といった書類の提出を求めるサービスはほとんどなく、収入や雇用形態を問わず登録できるサービスが多い点も特徴です。

登録時に本人確認書類の提出を求めるサービスもありますが、その場合もカメラで撮影してアップロードするだけで済むことがほとんどです。

提出後の確認が自動処理される場合は、数分以内に登録が完了するケースも多くあります。

バンドルカードやatoneのように本人確認書類の提出が不要な状態でも利用を開始できるサービスもあるため、手続きの手軽さを重視する場合はこうしたサービスが選択肢として挙げられます。

登録完了から初回利用までの時間の目安

登録が完了した時点で、多くのサービスではすぐに利用枠が付与されます。

- 即時付与型:登録完了と同時に利用可能になるサービスが多い

- 短時間処理型:登録後に数分〜数十分の自動処理を経て利用可能になるサービスもある

- 初回利用上限:はじめは数千円程度の上限から始まり、利用実績に応じて上がっていくことが一般的

「審査なし」と表記されているサービスでも、不正利用防止の観点から登録情報の自動チェックが行われる場合があります。

ただし、この処理はほとんどのケースで数分以内に完了し、クレジットカードのような信用情報照会とは性質が異なります。

信用情報機関への照会を行わないため、過去にクレジットカードの審査で思わしくなかった方でも、同じ理由で利用できないケースは少ないとされています。

「短時間処理型」と表記されている場合も、この自動処理を指していることがほとんどで、人が個別に審査する仕組みとは異なります。

初回利用の上限額はサービスによって幅があり、たとえばバンドルカードは数千円程度から、atoneは1万円前後を目安に設定されていることが多いとされています。

必要な金額の目安と照らし合わせた上でサービスを選ぶと、登録後に「上限が足りなかった」という状況を避けやすくなります。

利用を重ねると上限が引き上げられる仕組みのサービスが多いため、まず一度使ってみることが上限アップへの基本的なステップです。

コンビニ・ネットショッピングでの使い方

後払いアプリは、コンビニでのバーコード決済とネットショッピングでの後払い決済の2つのシーンで特に使いやすい設計になっています。

コンビニで使う場合のポイント

レジでの支払い時に、アプリ内に表示されるバーコードまたはQRコードを提示するだけで完了します。

事前にチャージや残高確認は不要で、上限枠の範囲内であればその場で決済できます。

対応しているコンビニチェーンはサービスによって異なります。

たとえばバンドルカードはセブン-イレブン・ローソン・ファミリーマートなど主要チェーンで利用できるとされており、atoneも同様に複数の大手チェーンに対応していることが多いとされています。

インストール前に公式サイトや各アプリのストアページで対応チェーンを確認しておくと、登録後すぐに使える見通しが立てやすくなります。

ネットショッピングで使う場合のポイント

対応しているECサイトやアプリで購入手続きを進める際、支払い方法の選択画面で該当の後払いサービスを選ぶだけです。

クレジットカード情報の入力が不要なため、カードを持っていない状況でもそのまま購入を完了できます。

購入後に請求書が発行され、翌月以降に指定の方法で支払う流れが一般的です。

初回利用前に確認しておくべきポイント

- 利用したいシーン(コンビニ・ネット)に対応しているか

- 支払い期日と支払い方法(コンビニ払い・口座振替など)

- 遅延した場合の手数料の有無

登録から利用開始までの流れは以上です。

次のセクションでは、実際に使い始める前に知っておきたい手数料・返済ルール・注意点について解説します。

仕組みをあらかじめ把握しておくことで、使い始めた後に想定外の状況が生じるリスクを減らせます。

使う前に知っておきたい手数料・返済ルール・注意点

後払いアプリは手軽に使える反面、コスト構造や返済ルールを把握していないと、想定外の出費につながることがあります。

- 後払い手数料は「分割払い」や「翌月払い」の選択で大きく変わる

- 支払いサイクルは月1回締めが一般的だが、アプリによって異なる

- 利用上限額は最初は低めに設定されており、実績に応じて増額される仕組みが多い

- 支払い遅延には延滞手数料や利用停止などのペナルティが課される

これらのルールは、アプリ選びの段階で確認しておくべき重要な判断材料です。

このセクションでは、手数料・返済・上限・遅延・登録トラブルの5つの観点から、使う前に知っておくべき情報を整理します。

手数料の種類と相場

後払いアプリの手数料は、支払い方法によって「無料」にも「有料」にもなります。

翌月一括払いを選べば手数料がかからないアプリが多い一方、分割払いや後払いサービスの利用には手数料が発生するのが一般的です。

主な手数料の種類は以下のとおりです。

- 翌月払い手数料:多くのアプリで無料または数十円〜数百円程度

- 分割払い手数料:残高に対して月数%程度が加算されるケースが多い

- 振込・チャージ手数料:コンビニ払いや銀行振込で数十円〜数百円かかる場合がある

- 遅延損害金:支払い期日を過ぎた場合に発生する(後述)

翌月一括払いであれば実質無料で使えるアプリが多いため、コストを抑えたい場合は一括払いを選ぶのが基本です。

翌月に一括で支払えるか不安な場合は、登録前にアプリが分割払いへの変更に対応しているかを確認しておくと安心です。

アプリによっては支払い期日前であれば分割への変更が可能なケースもありますが、変更できるタイミングや回数に制限がある場合もあるため、利用規約で事前に確認しておくことをおすすめします。

分割払いを選ぶ場合は、手数料率を事前に確認し、総支払額が元の金額からどの程度増えるかを計算しておくことが重要です。

返済方法と支払いサイクル

後払いアプリの支払いサイクルは、月1回締め・翌月払いが最も一般的な形式です。

たとえば毎月末日に当月分が締められ、翌月中旬〜下旬に支払いが発生するパターンが多く見られます。

支払い方法として用意されているのは、主に以下のとおりです。

- コンビニ払い(払込票・バーコード)

- 銀行口座からの自動引き落とし

- クレジットカード払い

- 口座振込

自動引き落としに対応しているアプリは、払い忘れのリスクを下げられるため、継続利用する場合は設定しておくと安心です。

コンビニ払いは口座を持っていない場合や即時に対応したい場合に便利ですが、支払い期限を過ぎると延滞手数料が発生するため注意が必要です。

アプリによっては支払い期限の数日前にプッシュ通知で知らせてくれる機能もあるため、通知設定をオンにしておくことをおすすめします。

利用上限額と増額の条件

後払いアプリの初期利用上限額は、数千円〜数万円程度に設定されていることが多く、最初から大きな金額を使えるわけではありません。

たとえばバンドルカードでは初期チャージ上限が数千円程度、atoneでは初期の利用可能額が1万円前後からスタートするケースが多いとされています。

急な出費をすぐにカバーしたい場合は、登録後すぐに使える金額の目安をアプリ公式サイトで確認しておくと判断しやすくなります。

初期上限が低めに設定されているのは、信用情報を照会せずに誰でも登録できる仕組みを維持するためのリスク管理上の設計です。

電話番号認証や年齢確認など最低限の本人確認は行われますが、信用情報機関への照会は基本的に行われないアプリが多い点は、信用情報が気になる方にとって参考になるポイントです。

上限額が増える主な条件は以下のとおりです。

- 支払いを期日どおりに繰り返し行った実績がある

- 一定期間継続してアプリを利用している

- アプリ内で本人確認(eKYC)を完了している

- 連携する外部サービス(ECサイトや決済サービス)での利用履歴がある

増額は自動的に行われるアプリもあれば、申請が必要なアプリもあります。

増額申請が通りやすくなる条件としては、支払い遅延がないこと・本人確認が完了していること・一定期間の継続利用実績があることが挙げられます。

逆に、登録直後や支払い実績が少ない段階では、希望額まで引き上げられないケースも少なくありません。

上限を引き上げたい場合は、本人確認の完了が最も取り組みやすいアクションになることが多いです。

支払いが遅れた場合のペナルティ

支払い期日を過ぎると、延滞手数料の発生・サービスの一時停止・利用再開の条件付きなど、複数のペナルティが課されます。

審査なしで使えるアプリであっても、この点は厳格に運用されているケースがほとんどです。

延滞時に起こりうることを整理すると、以下のようになります。

- 延滞手数料の発生(日割りや月割りで計算されるケースが多い)

- アプリの新規利用停止(未払いが解消されるまで使えなくなる)

- 督促の連絡(メール・SMS・電話など)

- 長期延滞の場合、外部の債権回収機関への移管

登録できない・使えないときの主な原因

後払いアプリに登録しようとしてもエラーになる、または利用できないケースがあります。

「審査なし」とうたっていても、最低限の確認プロセスが存在するためです。

この確認プロセスは主に「電話番号認証」「年齢確認」「入力情報の整合性チェック」といった本人確認に近い手続きであり、信用情報機関への照会とは異なります。

クレジットカードの審査で思わしくない結果だった場合でも、これらの確認のみであれば登録できるケースが多いとされています。

登録・利用できない主な原因は以下のとおりです。

- 年齢制限(多くのアプリは18歳以上を条件。未成年は保護者の同意が必要なケースも)

- 本人確認書類の不備や、書類の有効期限切れ

- 同一端末・同一番号での複数アカウント作成の試み

- 過去に同サービスで延滞・強制退会の履歴がある

- 入力情報(氏名・住所・電話番号)と本人確認書類の内容が一致しない

書類の不備や入力ミスは修正すれば解決できます。

一方、過去の延滞や強制退会の履歴がある場合は、同サービスへの再登録が困難になることがあります。

同じサービスへの再申し込みを繰り返すよりも、仕組みの異なる別のアプリを試す方が現実的です。前払いチャージ型のバンドルカードと後払い請求型のatoneは運営形態が異なるため、片方で使えなくても片方は使えるケースがあります。

まず自分がどのアプリで履歴上の問題を抱えているかを整理し、それと異なる種類のサービスから試してみることをおすすめします。

次のセクションでは、これらのルールを踏まえたうえで、読者からよく寄せられる疑問にまとめて回答します。

よくある疑問

後払いアプリを使い始める前に、細かな点が気になって踏み出せない方は少なくありません。

このセクションでは、特に多く寄せられる疑問をまとめて解消します。

- 信用情報や信用スコアへの影響はあるのか

- 本人確認なしで使えるアプリは存在するのか

- コンビニでの利用可否や上限金額の実態

- 登録にかかる時間と、登録できなかった場合の原因

使い始める前に疑問を整理しておくことで、アプリ選びと登録がスムーズに進みます。

以下で一つひとつ丁寧に解説します。

審査なしの後払いアプリは信用情報に影響しますか?

多くの後払いアプリは、クレジットカードのような信用情報機関への照会・登録を行いません。

バンドルカードやatoneといったアプリも、信用情報機関への照会を行っていないサービスとして知られており、利用しても信用情報に影響が生じる可能性は低いとされています。

ただし、アプリによって運用方針は異なります。

以下の点を押さえておくと安心です。

- 後払いアプリ独自の社内審査は行われる場合がある

- 支払いを長期滞納すると、アプリ内のスコアや利用制限に影響することがある

- 一部のBNPL(後払い)サービスは、信用情報機関と連携している場合もある

クレジットカードの審査が気になる方にとって、後払いアプリは信用情報への影響が少ない手段として活用できます。

ただし、支払い期日を守ることが前提です。

滞納が続くとアプリ内の利用枠が縮小されたり、アカウントが停止されたりするケースもあるため、計画的な利用を心がけてください。

本人確認なしで使えるアプリはありますか?

本人確認(eKYC)が不要なアプリは存在しますが、利用できる機能や上限金額に制限があることがほとんどです。

メールアドレスや携帯番号だけで登録できるアプリでも、利用枠の拡大や一定金額以上の決済には本人確認が必要になるケースが多くあります。

また、資金決済法の改正により、一部のサービスでは本人確認を義務化する方向にあります。

本人確認なしで使える範囲の目安は以下のとおりです。

- 少額決済(数百円〜数千円程度)に限定されることが多い

- ショッピング機能のみ利用可能で、送金や換金はできない

- アプリによっては一定額以上の利用で本人確認が必要になる

この金額帯は、コンビニでの食料品・日用品の購入や交通系の少額支払いには対応できる水準です。

数千円を超える出費には本人確認後の上限拡大が必要になる場合があります。

コンビニで後払いアプリは使えますか?

多くの後払いアプリは、コンビニでの利用に対応しています。

ただし、対応している店舗やチェーンはアプリによって異なります。

利用方法は大きく2種類に分かれます。

- QRコード・バーコード決済として使う(PayPayやメルペイなど、後払い設定を組み合わせる形)

- コンビニのレジでバーコードを提示して支払う

代表的な対応例として、バンドルカードはVisaプリペイドとして機能するため主要コンビニチェーンのVisaタッチ決済対応レジで利用でき、atoneはファミリーマートなどでのコンビニ払い(翌月払い)に対応しています。

後払いアプリで2万円・5万円以上使うことはできますか?

利用上限はアプリごとに異なり、初期設定では数千円〜1万円程度に設定されていることが多いです。

2万円・5万円以上を利用するには、いくつかの条件を満たす必要があります。

上限を引き上げるためのポイント

本人確認(eKYC)を完了することが、上限引き上げの最も基本的な条件です。

多くのアプリでは、本人確認後に上限が数万円単位で拡大されます。

継続利用実績が影響する場合

一部のアプリでは、支払い実績を積み重ねることで上限が段階的に上がる仕組みを採用しています。

バンドルカードのように本人確認のみで上限が決まるタイプと、atoneのように利用・支払い実績が上限に反映されるタイプとに分かれる傾向があります。

初回から高額を使いたい場合は、そのアプリの上限設計を事前に確認しておくことが重要です。

サービスの種類による違いのポイント

ショッピング専用の後払いサービスと、総合的な決済アプリとでは上限の設計が異なります。

ECサイト向けの後払いサービスは商品単価に応じた上限が設けられることがあり、汎用的な決済アプリとは別の基準が適用されます。

登録に何分かかりますか?

多くの後払いアプリは、登録開始から利用開始まで5〜10分程度で完了します。

本人確認が不要なアプリであれば、メールアドレスと携帯番号の入力だけで数分以内に使い始められるケースもあります。

本人確認ありの場合の流れは以下のとおりです。

- アプリのインストール:1〜2分

- 基本情報の入力(名前・住所など):2〜3分

- 本人確認書類の撮影・アップロード:2〜5分

- 審査・承認:即時〜数分(混雑時は数十分かかる場合もある)

スマートフォンの操作に慣れている方であれば、本人確認ありでも10〜15分程度が目安です。

運転免許証やマイナンバーカードなど、本人確認書類を手元に用意しておくと手続きがスムーズに進みます。

審査なしと書いてあるのに登録できなかったのはなぜですか?

「審査なし」という表現は、クレジットカードのような厳格な信用審査がないという意味であり、完全に無条件で使えるという意味ではありません。

登録できなかった場合の主な原因は以下のとおりです。

- 年齢制限に該当している(多くのアプリは18歳以上を条件としている)

- 入力した情報に誤りや不一致がある

- 過去に同アプリで支払いトラブルがあり、アカウントが停止されている

- 携帯番号の認証が完了していない

- 利用規約上、対応していない地域や端末からのアクセスである

登録できなかった場合は、まず入力情報を見直し、次にアプリのサポートページや問い合わせ窓口に確認することをおすすめします。

1つのアプリで登録できなかった場合でも、別のアプリでは問題なく登録できるケースは多くあります。

たとえばバンドルカードで登録が難しかった場合はatoneを、atoneで詰まった場合はメルペイの後払い設定を試してみるといった形で、記事冒頭の比較表を参考に別の選択肢を探してみてください。

疑問が解消されたら、あとは自分に合ったアプリを選んで登録するだけです。

記事内で紹介した各アプリの公式ページへのリンクから、今すぐ無料で登録を始めてみてください。

後払いアプリの審査なし利用に関するよくある質問

審査なしの後払いアプリを初めて使おうとするとき、利用条件や信用情報への影響など、気になる点は多いものです。このセクションでは、利用前に多くの方が抱く疑問に対して、一つひとつ丁寧にお答えします。安心してサービスを選ぶための参考として、ぜひご活用ください。

審査なしの後払いアプリは信用情報に影響しますか?

事前にチャージして使うプリペイド型は与信審査を伴わないため、信用情報機関への照会や利用履歴の登録は基本的に発生しません。

そのため、クレジットカードやローンの審査への影響を気にしている方でも、比較的利用しやすいタイプといえます。

自分が使おうとしているアプリがプリペイド型か非チャージ型かをあらかじめ把握しておくことが、信用情報への影響を正しく理解するうえで重要です。

本人確認なしで使える後払いアプリはありますか?

バンドルカードやatoneなどは、SMS認証や携帯番号・メールアドレスの登録で始められ、厳格な本人確認書類の提出なしに後払い機能を利用できるサービスとして知られています。

手続きが簡単なため、登録をスムーズに始めたい方にとって選択肢になり得ます。

ご自身の利用目的や必要な金額に応じて、各サービスの条件を事前に確認したうえで選ぶことをおすすめします。

コンビニで後払いアプリは使えますか?

対応アプリでは、発行されたバーチャルカードをスマートフォンのウォレット機能に登録することで、QUICPayやタッチ決済経由でコンビニのレジにかざして支払うことができます。

セブン-イレブン・ローソン・ファミリーマートなど主要なコンビニチェーンは、これらの非接触決済に対応していることが多いため、実店舗での利用もスムーズに行えます。

後払いアプリで2万円・5万円以上使うことはできますか?

審査なし・簡易審査をうたう後払いアプリの利用上限は、数千円〜2万円程度に設定されているケースが大半です。

2万円前後であれば対応できるサービスもありますが、それ以上の金額を希望する場合は、本人確認書類の提出や一定期間の利用実績が求められることが多くなります。

5万円以上の利用となると、実質的に与信審査を伴うサービスがほとんどです。

利用目的や必要金額に合わせて、本人確認対応のサービスを選ぶことが現実的な選択肢になります。

登録から利用開始まで何分かかりますか?

登録手続きは基本情報の入力のみで完結するケースが大半で、スマートフォンがあればその場ですぐに使い始められます。

ただし、本人確認(eKYC)が必要なサービスでは、書類の審査に数時間から翌日程度かかる場合もあります。

利用開始までの時間を重視する場合は、本人確認不要かどうかをサービス登録前に確認しておくと安心です。

審査なしと書いてあるのに登録できなかったのはなぜですか?

多くの後払いアプリでは、従来の与信審査とは異なる独自のスコアリングが内部で行われており、年齢や居住地の確認、携帯電話の契約状況などが登録可否に影響する場合があります。

そのため、「審査なし」という表現は「信用情報機関への照会がない」という意味で使われていることが多く、すべての人が必ず登録できることを保証するものではありません。

また、過去に後払いサービスで滞納や未払いがあった場合、そのアプリ独自のデータベースに記録が残っており、登録を断られるケースもあります。

未成年・学生でも後払いアプリは使えますか?

多くの後払いアプリでは、18歳未満の利用を不可としており、高校生も対象外となるケースが一般的です。

また、18歳以上であっても未成年(20歳未満)の場合は、保護者の同意が求められるサービスもあります。

大学生・専門学生など18歳以上であれば利用できるアプリは存在しますが、サービスによって条件は異なります。

Comments