「フィンテックって聞いたことはあるけど、具体的に何から始めればいいのか分からない」

「PayPayや楽天ペイ、投資アプリなど種類が多すぎてどれを選べばいいか迷っている」

「キャッシュレス決済や家計簿アプリに興味はあるけど、セキュリティ面が心配で一歩踏み出せない」

――こんな悩みを抱えていませんか?

2025年現在、フィンテックサービスは私たちの生活に欠かせないインフラとなっています。

自分のライフスタイルに合ったフィンテックを活用することで、年間数万円以上の節約や効率化が実現できるのです。

ィンテック各サービスは、資金決済法や金融商品取引法などの関係法令に基づき登録・監督の枠組みの下で提供されます。

個人情報の取扱いは個人情報保護法および関連ガイドラインに沿って管理されます。

この記事では、フィンテックの基礎知識から、キャッシュレス決済・投資・家計管理・会計ソフトなど7つのカテゴリー別におすすめサービス計29種を徹底比較。

さらに4つの選び方チェックポイント、還元率や手数料の比較表、目的別診断、セキュリティ対策まで網羅的に解説します。

初心者でも分かりやすい具体例と図解で、あなたに最適なサービスが必ず見つかります。

PR

\2026年6月15日までの期間限定/

当サイトから三菱UFJ eスマート証券で口座開設すると、

最短10分で最大12,000円が獲得できる大チャンス!!

- 100円から少額投資を始められる

- NISA対応・国内株式手数料0円

- Pontaポイントで投資信託が買える

など現在人気のネット証券です!

この機会に、三菱UFJ eスマート証券で口座開設して資産運用を始めてみましょう!

\最短10分!無料口座開設でゲット/

2026年6月15日までの期間限定

※投資にはリスクを伴うため、詳細は公式サイトをご確認ください。

三菱UFJ eスマート証券がおすすめ!

PR

\2026年6月15日までの期間限定/

当サイトから三菱UFJ eスマート証券で

新規口座開設すると

最短10分で最大12,000円もらえる!

- 100円から少額投資を始められる

- NISA対応・国内株式手数料0円

- Pontaポイントで投資信託が買える

など現在人気のネット証券!

\最短10分!無料口座開設でゲット/

2026年6月15日までの期間限定

※投資にはリスクが伴うため、詳細は公式サイトをご確認ください。

フィンテックの意味と具体例をわかりやすく解説

フィンテック(FinTech)とは、「Finance(金融)」と「Technology(技術)」を組み合わせた造語で、ITテクノロジーを活用して生まれた新しい金融サービスの総称です。

難しく聞こえるかもしれませんが、実際には皆さんがすでに使っている、あるいは目にしたことがあるサービスがほとんどです。

? フィンテックは特別なものではなく、すでに私たちの日常に溶け込んでいるサービスなんです!

最も身近な例がスマホ決済サービスです。

PayPay、楽天ペイ、d払いなどがこれにあたり、スマートフォンのアプリでQRコードを読み取るだけで支払いが完了します。

コンビニやスーパー、飲食店など全国で使える店舗が急速に増えており、現金を持ち歩く必要がなくなるだけでなく、ポイント還元によって実質的に割引を受けられるのが大きな魅力です。

- PayPay:QRコード決済の最大手

- 楽天ペイ:楽天ポイントと連携

- d払い:ドコモユーザーに便利

家計管理の分野では、マネーフォワードやZaimといった家計簿アプリが代表的です。

これらのアプリは銀行口座やクレジットカードと連携することで、支出を自動的に記録・分類してくれます。

手書きの家計簿やExcelでの管理と違い、レシートを撮影するだけで品目ごとに分類され、月々の支出傾向がグラフで可視化されるため、無理なく家計改善に取り組めます。

? 家計簿アプリの主な機能

- 銀行口座・クレジットカードとの自動連携

- レシート撮影による自動入力

- 支出のカテゴリ別分析とグラフ表示

- 予算設定とアラート機能

投資の分野でも大きな変化が起きています。

従来は証券会社の窓口で口座を開設し、まとまった資金が必要でしたが、今では楽天証券やSBI証券などのネット証券、さらにはLINE証券やPayPay証券のようなスマホ証券により、数百円から株式投資が可能になりました。

さらに、ロボアドバイザーと呼ばれるサービスでは、AIが自動的に資産配分を最適化してくれるため、投資の知識がない初心者でも安心して資産運用を始められます。

? ネット証券やスマホ証券は、金融商品取引法(e-Gov法令検索)に基づき、金融庁の登録を受けた事業者が運営しています。

| サービス種類 | 特徴 | 最低投資額 |

|---|---|---|

| ネット証券 | 豊富な商品ラインナップ、手数料が安い | 数百円~ |

| スマホ証券 | スマホ完結、操作が簡単 | 数百円~ |

| ロボアドバイザー | AI自動運用、初心者向け | 1万円~ |

送金・決済サービスも多様化しています。

後払い決済サービスも急成長している分野です。

Paidyやメルペイスマート払いなどは、商品購入時に代金を支払わず、翌月にまとめて支払うことができます。

クレジットカードを持たない若年層や、一時的な資金繰りに便利なサービスとして支持されています。

- お金の支払い:スマホ決済、後払いサービス

- お金の管理:家計簿アプリ、資産管理ツール

- お金の運用:ネット証券、ロボアドバイザー

- お金の受け渡し:送金アプリ、海外送金サービス

このように、フィンテックは「お金の支払い」「お金の管理」「お金の運用」「お金の受け渡し」という、生活に欠かせない金融活動のすべてをデジタル化し、より便利で効率的にしたものです。

特別な知識や高額な機器は不要で、今お使いのスマートフォンがあれば誰でも始められます。

✨ フィンテックサービスを上手に活用すれば、お金の管理がもっと楽に、もっと効率的になります!

フィンテックを使うとどんな良いことがある?

フィンテックサービスを導入することで得られるメリットは、単なる「便利さ」だけではありません。

時間的なメリット、経済的なメリット、そして生活の質を向上させる具体的な効果があります。

実際にフィンテックを使い始めると、日常生活の小さなストレスが減って、時間もお金も節約できることに驚く方が多いです!

まず最も実感しやすいのが時間の節約です。

銀行のATMに並ぶ時間、窓口での待ち時間、現金を数える時間、レシートを整理して家計簿に記入する時間——これらがすべて不要になります。

スマホ決済なら支払いは数秒で完了し、銀行振込もアプリから24時間いつでも可能です。

ある調査では、キャッシュレス決済利用者は年間で約40時間もの時間を節約できているというデータもあります。

この時間を趣味や家族との時間、副業などに充てられることを考えると、非常に大きな価値があります。

? 経済的なメリット

経済的なメリットも見逃せません。

多くのスマホ決済サービスは利用額の0.5~2%をポイント還元しており、キャンペーン時にはさらに高い還元率になることもあります。

例えば月5万円の生活費をキャッシュレスで支払い、平均1%の還元を受ければ、年間で6,000円の節約になります。

さらに、ATM手数料(1回110~220円)を月に数回支払っている場合、それだけで年間数千円の出費です。

フィンテックサービスを使えばこれらの手数料が不要になり、実質的な可処分所得が増えます。

家計管理の面では、「見える化」による効果が絶大です。

自動家計簿アプリを使うと、何にいくら使ったかがリアルタイムで把握でき、無駄遣いに気づきやすくなります。

利用者の多くが「知らないうちに使っていた支出」に気づき、月に数千円から数万円の節約に成功しています。

特にサブスクリプションサービスの重複や、使っていないのに課金され続けているサービスの発見に役立ちます。

サブスクの解約忘れって意外と多いんです。家計簿アプリで一覧表示されると、「これ使ってなかった!」と気づくことがよくあります。

セキュリティ面でも現金より優れている点があります。

現金を紛失したり盗まれたりした場合は戻ってきませんが、スマホ決済やクレジットカードは不正利用があっても補償制度があります。

また、スマートフォン自体にロック機能や生体認証があるため、二重三重のセキュリティで保護されています。

万が一の災害時にも、現金は消失しますが、デジタルなら口座の残高は保護されます。

- 少額(月1,000円~)から投資を始められる

- 若いうちから複利効果を活かせる

- 投資のハードルが大幅に低下

資産形成の面では、少額から投資を始められることで、若いうちから複利効果を活かせるメリットがあります。

従来は「投資は100万円貯めてから」と考えられていましたが、今では月1,000円から積立投資が可能です。

20代から毎月5,000円ずつ積み立て、年利5%で運用できれば、30年後には400万円以上になる計算です。

早く始めるほど複利の効果が大きくなるため、フィンテックによる投資のハードル低下は大きな機会となっています。

生活の質という観点では、ストレスの軽減も重要です。

財布の中身を気にしてATMを探し回る、小銭で財布が重くなる、レジで後ろの人を待たせながら小銭を数える——こうした小さなストレスから解放されることで、日々の生活がより快適になります。

特に子育て中の親にとって、子どもを抱えながら財布から小銭を出す手間がなくなることは大きなメリットです。

ベビーカーを押しながらの買い物で、スマホをかざすだけで支払いが完了するのは本当に助かります!

また、フィンテックサービスは金融リテラシーの向上にもつながります。

自分のお金の流れを可視化することで、自然と金融知識が身につき、より賢い金銭管理ができるようになります。

投資アプリを使えば、経済ニュースへの関心も高まり、社会の動きに敏感になるという副次的な効果もあります。

| メリットの種類 | 具体的な効果 |

|---|---|

| 時間的メリット | 年間約40時間の節約、24時間いつでも取引可能 |

| 経済的メリット | ポイント還元(0.5~2%)、ATM手数料の削減 |

| 管理面のメリット | 支出の見える化、無駄遣いの削減 |

| セキュリティ | 不正利用補償、生体認証による保護 |

| 資産形成 | 少額から投資可能、複利効果の活用 |

| 生活の質 | ストレス軽減、金融リテラシー向上 |

これらのメリットを総合すると、フィンテックを使わない理由はほとんどないと言えるでしょう。

初期設定に多少の時間はかかりますが、それ以降は継続的にメリットを享受できます。

2025年に注目されているフィンテックの種類

2025年現在、フィンテックの世界はさらに進化を続けており、新しいサービスやトレンドが次々と登場しています。

これから始める方が知っておくべき、今注目されている主要な分野を紹介します。

2025年のフィンテックは種類が豊富で、自分のライフスタイルに合わせて選べるようになっています。まずは興味のある分野から試してみましょう!

まず最も普及が進んでいるのがキャッシュレス決済サービスです。

経済産業省の発表によれば、日本のキャッシュレス比率は2024年時点で42.8%に達し、政府は将来的に80%を目指しています。

PayPay、楽天ペイ、d払い、au PAYなどの主要サービスに加え、交通系ICカードのSuicaやPASMOもスマホに統合され、カード不要で利用できるようになっています。

店舗側も導入コストが下がり、個人店や小規模事業者でも対応店舗が急増しているため、使える場所がますます広がっています。

BNPL(Buy Now, Pay Later:今買って後で払う)と呼ばれる後払い決済サービスが急成長しています。

代表的なサービスとしてはPaidy、メルペイスマート払い、atone、バンドルカードなどがあります。

クレジットカードと違い、審査が緩やかで学生でも利用しやすく、分割手数料なしで翌月払いや3回払いが選べるサービスもあります。

特にネットショッピングでの利用が拡大しており、資金繰りの柔軟性を求める若年層に支持されています。

BNPLは計画的に使えばとても便利ですが、使いすぎには注意が必要です。返済計画をしっかり立てて利用しましょう。

デジタル給与の解禁も2023年4月から始まり、2025年には徐々に普及が進んでいます。

労働基準法施行規則(e-Gov法令検索)の改正により、給与を銀行口座ではなくPayPayやd払いなどの金融庁が認可した資金移動業者の口座で直接受け取ることが可能になりました。

これにより、給与受取から支払いまでの流れがシームレスになり、銀行口座を介さずに生活が完結するケースも増えています。

外国人労働者や若年層での採用が進んでおり、今後さらなる拡大が見込まれています。

ロボアドバイザーや少額投資サービスも成熟期を迎えています。

WealthNavi、THEO、楽天証券の「らくらく投資」など、AIが自動で資産配分を最適化してくれるサービスが充実しています。

また、ポイント投資も一般化しており、楽天ポイント、Tポイント、dポイント、Pontaポイントなどを使って投資ができるため、現金を使わずに投資体験ができます。

金融庁が推進するNISA制度の拡充により、2024年から新しいNISA制度が始まり、投資への関心がさらに高まっているため、フィンテックを活用した投資は今後も注目分野です。

ポイント投資は現金を使わないので、投資初心者が最初の一歩を踏み出すのにぴったりです!

組込み金融(Embedded Finance)も大きなトレンドです。

これは、金融機関以外の企業が自社のサービスに金融機能を組み込むことを指します。

例えば、メルカリがメルペイを提供したり、LINEがLINE証券やLINE Bankを展開したりするのがこれにあたります。

普段使っているアプリから離れずに金融サービスを利用できるため、利用のハードルが非常に低く、利用者が急増しています。

暗号資産(仮想通貨)とブロックチェーン技術を活用したサービスも進化しています。

ビットコインやイーサリアムなどの暗号資産取引は、bitFlyer、Coincheck、GMOコインなどの金融庁登録済みの国内取引所で安全に行えるようになりました。

また、NFT(非代替性トークン)やWeb3と呼ばれる新しい技術領域も注目されており、デジタルアートやゲームアイテムの取引など、新しい経済圏が生まれています。

オープンバンキングとAPI連携も進展しています。

これは、利用者の同意のもとで複数の金融機関のデータを一つのアプリで管理できる仕組みです。

マネーフォワードやZaimなどの家計簿アプリが複数の銀行口座やクレジットカード、証券口座を一元管理できるのはこの技術のおかげです。

今後さらに連携範囲が広がり、より包括的な資産管理が可能になると期待されています。

AIを活用した与信・審査サービスも高度化しています。

従来の信用情報だけでなく、スマートフォンの利用データや購買履歴などを分析することで、より柔軟な審査が可能になっています。

これにより、クレジットヒストリーがない若年層や、従来の基準では審査に通りにくかった人でも金融サービスを利用しやすくなっています。

- まずは日常の支払いをキャッシュレス化

- 家計管理アプリで支出を可視化

- 余裕があれば少額投資を始める

2025年にフィンテックを始めるなら、まずは日常の支払いをキャッシュレス化し、家計管理アプリで支出を可視化、余裕があれば少額投資を始めるという順序がおすすめです。

いずれのサービスも無料または低コストで始められ、解約も簡単なので、自分に合うかどうか試しながら利用範囲を広げていくとよいでしょう。

最初から全部やろうとせず、一つずつ試して自分に合ったサービスを見つけていくのがおすすめです!

フィンテックおすすめサービスの選び方【4つのチェックポイント】

スマホ決済、投資アプリ、家計簿アプリ、クラウド会計など、私たちの生活に身近なサービスが数多く登場しており、2025年現在では日常生活に欠かせないインフラとして定着しています。

サービスの数が増えすぎて、どれを選べばいいか迷ってしまいますよね。

しかし、サービスの数が増えすぎて「どれを選べばいいかわからない」と悩む方も多いのではないでしょうか。

フィンテックサービスは、決済・投資・家計管理・ビジネス用途など目的によって最適なものが異なります。

また、還元率や手数料、使える場所の多さ、セキュリティ面など、比較すべきポイントも多岐にわたります。

- 自分に合ったフィンテックサービスを見つけるための4つのチェックポイント

- 還元率・手数料・セキュリティなど比較すべき基準

- 初めての方でも失敗しない選び方

本記事では、数あるフィンテックサービスの中から自分に合ったものを見つけるための4つのチェックポイントを解説します。

これらの基準を押さえることで、初めての方でも失敗せずに自分にぴったりのサービスを選ぶことができます。

金融庁も利用者保護を図りながらフィンテックのイノベーションを促進する方針を示しており、適切に選べば安全かつお得に活用できる環境が整っています。

金融庁の監督のもと、安心して利用できる環境が整備されているのは心強いですね。

何に使いたいかで選ぶ(日常の買い物・投資・家計管理・仕事用)

フィンテックサービスを選ぶ際に最も重要なのは、「何のために使いたいのか」という目的を明確にすることです。

目的が曖昧なまま人気サービスに飛びつくと、自分の生活スタイルに合わず結局使わなくなってしまうケースが少なくありません。

実際、「みんなが使っているから」という理由だけでサービスを選んで、結局使いこなせなかったという声をよく聞きます。まずは自分の目的をはっきりさせることが大切です。

- 日常の買い物:スマホ決済サービス

- 投資・資産運用:ネット証券・ロボアドバイザー

- 家計管理:家計簿アプリ

- 仕事用:クラウド会計サービス

投資初心者の方は、まずロボアドバイザーで少額から始めて、慣れてきたら自分で銘柄を選ぶスタイルに移行するのもおすすめです。

? 家計を管理したい方

家計を管理したい方には、マネーフォワード ME、Zaim、Dr.Walletなどの家計簿アプリがおすすめです。

銀行口座やクレジットカードと連携することで、収支を自動で記録・分類してくれるため、手入力の手間が省けます。

レシート撮影機能を備えたアプリもあり、現金払いの記録も簡単です。

? 個人事業主・フリーランス・法人の方

個人事業主やフリーランス、法人の方には、freeeやマネーフォワード クラウドなどのクラウド会計サービスが便利です。

請求書の作成から確定申告まで一元管理でき、経理業務の効率化が図れます。

還元率・手数料で選ぶ(お得さ重視の人向け)

同じカテゴリーのサービスでも、ポイント還元率や各種手数料には大きな差があります。

長期的に使うほどこの差は積み重なるため、お得さを重視する方は必ず比較すべきポイントです。

スマホ決済サービスの還元率比較

スマホ決済サービスの還元率は、基本的に0.5〜1.5%程度が一般的です。

- PayPay:基本還元率0.5%、条件達成で最大1.0%以上

- 楽天ペイ:楽天経済圏利用者は総合還元率アップ

- d払い:ドコモユーザーには特典が手厚い

PayPayは基本還元率0.5%ですが、前月に200円以上の決済を30回以上かつ合計10万円以上利用すると還元率が0.5%アップする仕組みがあり、PayPayカード ゴールドを登録すればさらに還元率が上がります。

楽天ペイは楽天ポイントが貯まり、楽天市場や楽天モバイルなど楽天経済圏を利用している方にとっては総合的な還元率が高くなります。

d払いはdポイントが貯まり、ドコモユーザーには特典が手厚い傾向があります。

普段使っているサービスとの相性を考えると、実質的な還元率はさらに高くなりますよ!

投資アプリの取引手数料

投資アプリでは、取引手数料が重要な比較ポイントです。

SBI証券や楽天証券は、国内株式の取引手数料が一定金額まで無料になるプランを提供しています。

少額投資を繰り返す方にとって、この手数料の有無は運用成績に直結します。

? 手数料で確認すべきポイント

- 国内株式の取引手数料(無料プランの有無)

- 投資信託の購入時手数料(ノーロード対応)

- 信託報酬の低さ(長期運用で差が出る)

家計簿アプリの料金体系

家計簿アプリは基本機能が無料のものが多いですが、サービスによって無料プランの制限内容が異なります。

マネーフォワード MEは無料プランだと連携口座数に制限があり、すべての機能を使うには月額500円のプレミアム会員になる必要があります。

Zaimは無料でも比較的多くの機能が使えるため、コストを抑えたい方に向いています。

無料プランで十分な人もいれば、有料プランの方が結果的にお得になる人もいます。自分の使い方を想定して選びましょう!

実際の還元額をシミュレーションしよう

自分がどのくらいの頻度・金額で利用するかを想定し、実際にどれだけのポイントや還元が得られるかを計算してみると、最もお得なサービスが見えてきます。

- 月間の利用金額・回数を想定する

- 還元率を掛けて実際のポイント数を計算する

- 年間で考えると差が明確になる

使いやすさ・使える場所で選ぶ(初めての人向け)

フィンテックサービスを初めて使う方にとって、操作のわかりやすさと実際に使える場所の多さは非常に重要な判断基準です。

どんなに高還元率でも、使い方が複雑だったり使える店舗が少なかったりすれば、結局活用できずに終わってしまいます。

まずは「自分が普段使うお店で使えるか」を確認するのが成功のカギですよ!

スマホ決済サービスの使いやすさは、アプリの画面設計とチャージ方法の簡単さで決まります。

PayPayは画面がシンプルで、バーコードを見せるだけで支払いが完了するため、デジタルに不慣れな方でも直感的に使えます。

対応店舗数も2025年現在で最も多く、全国のコンビニ、スーパー、飲食店、ドラッグストアなど幅広い場所で利用可能です。

楽天ペイやd払いも同様にバーコード決済に対応しており、操作性は似ています。

重要なのは、自分がよく行く店舗で使えるかどうかを事前に確認することです。

- バーコード表示だけで決済できるシンプルな操作性

- よく行く店舗での対応状況を確認

- チャージ方法が簡単かどうか

投資アプリでは、初心者向けの解説コンテンツが充実しているかがポイントです。

楽天証券は投資の基礎知識を学べる動画やコラムが豊富で、初めての方でも安心して始められます。

SBI証券も画面が見やすく、銘柄検索やチャート表示が使いやすいと評価されています。

まずは少額から始められる投資信託やミニ株から試してみるのがおすすめです。

投資は少額からスタートして、慣れてきたら徐々に増やすのが安心ですね!

家計簿アプリは、自動連携の精度と手入力のしやすさが使いやすさを左右します。

マネーフォワード MEは金融機関との連携数が多く、ほぼ自動で記録できるため、日々の入力負担が少なくて済みます。

Zaimはレシート読み取り精度が高く、現金払いが多い方でも続けやすい設計になっています。

? 家計簿アプリの使いやすさチェックポイント

- 金融機関との自動連携数

- レシート読み取り精度

- 手入力のしやすさ

セキュリティ・信頼性で選ぶ(安全性重視の人向け)

フィンテックサービスは銀行口座情報やクレジットカード情報、個人の資産データなど重要な情報を扱うため、セキュリティと運営会社の信頼性は最も妥協できないポイントです。

便利さやお得さだけで選んでしまい、情報漏洩や不正利用の被害に遭っては本末転倒です。

編集部では、サービスの便利さだけでなく、必ず金融庁への登録状況やセキュリティ対策を確認することをおすすめしています。

金融庁の登録を確認しよう

金融庁は、利用者保護を確保しつつフィンテックのイノベーションを促進する方針を示しており、必要最小限の規制を設けています。

フィンテックサービスを選ぶ際は、金融庁に登録されている事業者かどうかを確認するのが基本です。

スマホ決済サービスであれば資金移動業の登録、投資アプリであれば金融商品取引業の登録があるかをチェックしましょう。

- スマホ決済サービス:資金移動業の登録

- 投資アプリ:金融商品取引業の登録

- 金融庁の公式サイトで登録事業者を検索可能

セキュリティ対策の確認ポイント

セキュリティ対策としては、二段階認証(生体認証やSMS認証)に対応しているサービスを選ぶことが重要です。

PayPay、楽天ペイ、d払いなどの主要なスマホ決済サービスは、指紋認証や顔認証に対応しており、万が一スマートフォンを紛失しても不正利用されにくい仕組みになっています。

また、不正利用があった場合の補償制度が整っているかも確認すべきポイントです。

? セキュリティチェックリスト

- 二段階認証(生体認証・SMS認証)の有無

- データの暗号化技術の採用

- 不正利用時の補償制度の充実度

- プライバシーポリシーの明示

投資アプリの信頼性チェック

投資アプリでは、運営会社が大手証券会社や銀行グループであるかが信頼性の指標になります。

SBI証券、楽天証券、松井証券などは長年の実績があり、金融商品取引法(e-Gov法令検索)に基づいた厳格な管理体制を敷いています。

大手証券会社は金融商品取引法で義務付けられた分別管理を徹底しているため、安心して資産を預けられます。

家計簿アプリのデータセキュリティ

家計簿アプリでは、データの暗号化と連携時の認証方式が重要です。

マネーフォワード MEやZaimは、金融機関との連携に業界標準の暗号化技術を使用しており、パスワード情報は保存せずアクセス権限のみを取得する方式を採用しています。

また、サービス利用規約やプライバシーポリシーで、データの取り扱いや第三者提供の有無が明記されているかも確認しましょう。

| 確認項目 | チェックポイント |

|---|---|

| 暗号化技術 | 業界標準の暗号化方式を採用しているか |

| 認証方式 | パスワード保存せず、アクセス権限のみ取得 |

| プライバシーポリシー | データの取り扱いや第三者提供の明記 |

安全なサービス選びの3つの視点

安全性を最優先する方は、大手企業が運営し、金融庁の認可を受けており、セキュリティ対策が明示されているサービスを選ぶことで、安心して利用できます。

- 大手企業が運営している

- 金融庁の認可を受けている

- セキュリティ対策が明示されている

便利さとお得さに加えて、この安全性の3つの視点をバランスよく評価することが、長く快適にフィンテックサービスを使い続ける秘訣です。

【キャッシュレス決済】おすすめアプリ6選

フィンテックサービスの中でも最も身近で日常的に活用できるのがキャッシュレス決済アプリです。

現金を持ち歩かずにスマートフォン一つで買い物ができる便利さに加え、ポイント還元によって現金払いよりもお得になる点が大きな魅力です。

キャッシュレス決済は資金決済法(e-Gov法令検索)によって規制されており、安全性が確保されています。

日本国内では複数のキャッシュレス決済サービスが展開されており、それぞれに特徴や強みがあります。

対応店舗の多さを重視する人、特定のポイント経済圏を活用したい人、携帯キャリアの特典を最大化したい人など、利用者のライフスタイルによって最適な選択肢は異なります。

ここでは、利用シーン別に厳選した6つのキャッシュレス決済アプリを紹介し、それぞれの特徴とおすすめポイントを具体的に解説します。

- 生活スタイルに合わせた対応店舗の多さ

- 利用頻度の高い店舗での使いやすさ

- 貯めたいポイントの種類との相性

- ポイント還元率の高さ

自分の生活スタイルや利用頻度の高い店舗、貯めたいポイントの種類などを考慮しながら、最も相性の良いサービスを選ぶことで、日々の支出を賢く管理しながらポイント還元のメリットを最大限に享受できます。

PayPay|使える店が一番多い定番アプリ

PayPayは2025年12月時点でユーザー数7,200万人を超える国内最大級のキャッシュレス決済サービスです。

最大の強みは圧倒的な対応店舗数の多さにあり、コンビニエンスストア、スーパーマーケット、ドラッグストア、飲食店、家電量販店など、全国のあらゆる業種で利用できる汎用性の高さが特徴です。

大手チェーンから個人経営の小規模店舗まで幅広く対応しているので、初めてのキャッシュレス決済にもおすすめです!

大手チェーン店はもちろん、個人経営の小規模店舗でもPayPayを導入しているケースが多く、「キャッシュレス決済を使いたいのに対応していない」という場面が最も少ないサービスと言えます。

初めてキャッシュレス決済を利用する人にとって、使える場所が限定されないPayPayは安心して選べる選択肢です。

- 基本還元率0.5%

- PayPayステップで還元率アップ

- PayPay祭などのキャンペーンで10%以上の高還元も

基本的なポイント還元率は0.5%で、PayPayステップと呼ばれる条件達成によって還元率がアップする仕組みもあります。

また、定期的に実施される「PayPay祭」などのキャンペーンでは、特定の店舗や条件下で10%以上の高還元を受けられることもあり、キャンペーン情報をこまめにチェックすることでさらにお得に活用できます。

銀行口座やクレジットカードからのチャージに対応しており、セブン銀行ATMでの現金チャージも可能です。

楽天ペイ|楽天ポイントがどんどん貯まる

楽天ペイは楽天グループが提供するキャッシュレス決済サービスで、楽天市場での買い物や楽天カード、楽天モバイルなど楽天経済圏を活用している人に最適な選択肢です。

最大の特徴は楽天ポイントとの連携性の高さで、支払いで貯まったポイントをそのまま次の買い物に使える利便性があります。

楽天ポイントを普段から貯めている人にとって、ポイントの一元管理ができるのは大きなメリットですね!

楽天カードを支払い元に設定して楽天ペイで決済すると、楽天カードの1%還元と楽天ペイの還元を合わせて最大1.5%のポイント還元を受けられます。

さらに楽天ポイントカード提示を組み合わせることで、対象店舗では最大2.5%の高還元率を実現できる点が大きな魅力です。

- 楽天カード決済:1%

- 楽天ペイ利用:0.5%

- 楽天ポイントカード提示:1%(対象店舗のみ)

- 合計:最大2.5%の高還元率

楽天市場でのポイント倍率アップ施策(SPU)とも連動しており、楽天経済圏を総合的に活用することで効率的にポイントを貯められます。

対応店舗もコンビニ、スーパー、ドラッグストア、飲食店など幅広く、日常的な買い物で不便を感じる場面は少ないでしょう。

大手チェーン店を中心に多くの店舗で使えるので、日常使いにぴったりです!

すでに楽天カードや楽天市場を利用している人であれば、ポイントを一元管理できる楽天ペイは導入メリットが非常に大きいサービスです。

d払い|ドコモユーザーなら高還元

d払いはNTTドコモが提供するキャッシュレス決済サービスで、ドコモ回線契約者やdカード保有者に特に有利な設計になっています。

基本還元率は0.5%ですが、支払い方法をdカードに設定することで「dカード支払い特典」が加算され、合計で1.5%以上の還元率を実現できます。

dカード設定だけで還元率が3倍になるのは大きなメリットですね!

- 携帯電話料金との合算払いで支払い管理が簡単

- dポイントクラブのステージに応じた優遇特典

- d曜日キャンペーンで最大4%還元

- dポイント加盟店で提示+決済の二重取り可能

ドコモユーザーの場合、携帯電話料金との合算払いが可能で、月々の支払いをまとめて管理できる利便性があります。

さらにdポイントクラブのステージに応じた特典や、d曜日(毎週金曜・土曜)のキャンペーンでは対象サイトでの買い物が最大4%還元になるなど、ドコモ関連サービスを利用している人ほど優遇される仕組みです。

? 対応店舗の充実度

対応店舗はコンビニ、飲食店、家電量販店など主要なチェーン店を広くカバーしており、ドコモが展開するdポイント加盟店では提示と決済で二重にポイントを獲得できます。

ドコモ経済圏を活用している方なら、d払いは必須の決済手段と言えますね。

ドコモ回線を契約している人やdポイントを貯めている人にとって、d払いは見逃せない選択肢と言えるでしょう。

メルペイ|メルカリの売上金がそのまま使える

メルペイはフリマアプリ「メルカリ」と連携したキャッシュレス決済サービスで、メルカリでの売上金をそのまま実店舗での買い物に使える独自性が最大の特徴です。

通常、メルカリの売上金を現金化するには銀行口座への振込手数料が必要ですが、メルペイ残高として利用すれば手数料無料で日常の支払いに充てられます。

メルカリで不用品を売った売上金を、わざわざ銀行に振り込まなくてもコンビニやスーパーで使えるのは便利ですね!

- メルカリの売上金を手数料無料で実店舗の支払いに利用可能

- メルペイあと払いで残高不足時も後日まとめて支払い

- iD決済対応で全国の電子マネー対応店舗で利用可能

- 売上金をあと払いの支払いに充当できる

メルカリで不用品を販売している人にとって、売上金の使い道として非常に合理的な選択肢であり、「メルカリで稼いだお金でコンビニやスーパーで買い物をする」という循環が手数料なしで実現できます。

メルペイあと払いを利用すれば、残高が不足していても後日まとめて支払うことができ、売上金をあと払いの支払いに充当することも可能です。

? 対応店舗について

対応店舗はコンビニ、ドラッグストア、飲食店など全国の主要チェーンをカバーしており、iD決済にも対応しているため電子マネー対応店舗でも幅広く利用できます。

メルカリを日常的に利用している人であれば、メルペイとの連携によって売上金の活用範囲が大きく広がるでしょう。

au PAY|Pontaポイントが貯まる・使える

au PAYはKDDIが提供するキャッシュレス決済サービスで、Pontaポイントとの連携が大きな特徴です。

au PAY カードを利用すると100円(税込)ごとに1Pontaポイントが貯まり、基本還元率は1%と高水準を維持しています。

auユーザーでなくても利用可能ですが、au回線契約者やauでんき・auインターネットサービス利用者には追加特典が用意されています。

auユーザー以外でも使えるのは嬉しいポイントですね!Pontaポイントを貯めている人なら誰でもメリットがあります。

Pontaポイントはローソンをはじめとする多くの提携店舗で貯めたり使ったりできる共通ポイントで、日常的にローソンやPonta加盟店を利用する人にとっては非常に相性の良いサービスです。

au PAY マーケットでのお買い物やau PAY ふるさと納税との連携など、KDDI経済圏全体でポイントを効率的に貯められる仕組みが整っています。

- 基本還元率1%(100円で1Pontaポイント)

- auユーザー以外も利用可能

- ローソンやPonta加盟店で効率的にポイントが貯まる

- au PAY マーケットやふるさと納税との連携

対応店舗はコンビニ、スーパー、ドラッグストア、飲食店など全国の主要チェーンをカバーしており、実店舗だけでなくネットショッピングでも利用できます。

特にローソンでの利用やPontaポイントを積極的に貯めている人には、au PAYは優先的に検討すべき選択肢です。

ローソンをよく使う人や、既にPontaポイントを貯めている人なら、au PAYとの相性は抜群です!

三井住友カードのタッチ決済|世界中で使えるVisaカード

三井住友カードのタッチ決済は、Visaのタッチ決済ブランドの国際的な信頼性と利便性を活かしたキャッシュレス決済手段です。

スマートフォンアプリではなく三井住友カード本体でのタッチ決済ですが、広義のフィンテックサービスとして国内外で幅広く活用できます。

カードをかざすだけで決済完了!サインも暗証番号も不要で、スピーディーにお会計ができます。

- Visaの圧倒的な加盟店ネットワーク

- 国内外で広く普及した対応端末

- 対象店舗で最大7%のポイント還元

- カード情報が店舗に伝わらない高セキュリティ

最大の強みは国際ブランドVisaの圧倒的な加盟店ネットワークで、日本国内はもちろん海外旅行や出張の際にも安心して利用できる点です。

多くの国と地域でVisaのタッチ決済対応端末が普及しており、言語の壁を気にせず支払いを完了できます。

カードをかざすだけで決済が完了する手軽さは、サインや暗証番号入力が不要で会計時間の短縮にもつながります。

? 高還元率のポイント特典

三井住友カード(NL)などの対象カードでは、対象のコンビニや飲食店でVisaのタッチ決済を利用すると最大7%のポイント還元を受けられる特典があり、国内利用でも高い還元率を実現できます。

セブン-イレブンやローソン、マクドナルドなど、対象のコンビニ・飲食店でポイントがザクザク貯まります!

国内外問わず幅広いシーンで安心して使える汎用性を求める人には、三井住友カードのタッチ決済が最適な選択肢と言えるでしょう。

【投資・資産運用】おすすめアプリ7選

資産運用の世界は、フィンテック技術の進化によって大きく変わりました。

従来は証券会社の窓口に足を運び、複雑な手続きや高額な手数料が必要でしたが、現在はスマートフォン一つで誰でも簡単に投資を始められる環境が整っています。

投資アプリの普及により、金融庁が推進する「貯蓄から投資へ」の流れが加速しています。

ここでは、投資初心者から経験者まで幅広く支持されている投資・資産運用アプリを7つ厳選して紹介します。

手数料の安さで選ぶか、運用の手軽さで選ぶか、あるいは少額から始められることを重視するか。

それぞれのサービスには明確な特徴があり、あなたの投資スタイルや目的に合わせて最適な選択ができるはずです。

- 手数料体系(売買手数料・運用コスト)

- 最低投資金額(少額から始められるか)

- 運用方法(自分で選ぶか自動運用か)

- 使いやすさ(アプリの操作性・画面の見やすさ)

投資アプリを選ぶ際の重要なポイントは、手数料体系、最低投資金額、運用方法(自分で選ぶか自動か)、そして使いやすさです。

これらの観点から、各サービスの特徴を詳しく見ていきましょう。

SBI証券|株の売買手数料が無料

SBI証券は国内最大級のネット証券として、2023年から「ゼロ革命」と呼ばれる手数料無料化を推進しています。

国内株式の売買手数料が条件を満たせば完全に0円となるこの制度は、頻繁に取引を行う投資家にとって大きなコスト削減につながります。

手数料が無料になることで、少額取引でも気軽に始められるのが嬉しいポイントですね!

従来の証券会社では、取引のたびに数百円から数千円の手数料が発生していましたが、SBI証券ではこれが不要です。

例えば月に10回取引を行う場合、年間で数万円のコスト差が生まれることもあります。

- スタンダードプラン:1注文ごとに手数料が設定されるプラン

- アクティブプラン:1日の取引総額に応じて手数料が設定されるプラン

手数料プランは「スタンダードプラン」と「アクティブプラン」の2種類があり、取引頻度に応じて選択できます。

また、SBI証券は取扱商品の豊富さでも定評があります。

国内株式だけでなく、米国株、投資信託、債券、FXなど金融庁に登録された多様な金融商品に対応しており、一つの口座で幅広い投資戦略を実現できます。

? 取扱商品の例

- 国内株式

- 米国株式

- 投資信託

- 債券

- FX(外国為替証拠金取引)

投資情報ツールも充実しており、銘柄分析やマーケット情報をリアルタイムで確認できる環境が整っています。

初心者の方でも使いやすいツールが揃っているので、安心してスタートできますよ!

実際の取引を通じて投資の感覚を掴みながら、徐々に投資額を増やしていくという学習プロセスを、コストを抑えながら進められます。

なお、証券取引は金融商品取引法(e-Gov法令検索)に基づいて規制されており、投資家保護の仕組みが整備されています。

楽天証券|楽天ポイントで投資できる

楽天証券の最大の特徴は、楽天ポイントを使って投資ができる点です。

楽天市場での買い物や楽天カードの利用で貯まったポイントを、そのまま投資信託や国内株式の購入に充てられるため、現金を使わずに投資デビューができます。

ポイントを使えば、現金を使わずに投資を始められるので、初心者でも安心してチャレンジできますね!

この仕組みは「ポイント投資」と呼ばれ、2025年現在も多くの投資家に利用されています。

例えば、毎月の買い物で1,000ポイント貯まれば、それを投資信託の積立に回すことで、実質的にリスクゼロで資産運用を体験できます。

投資に不安を感じている人でも、「ポイントだから失敗しても痛くない」という心理的ハードルの低さが、投資の第一歩を踏み出すきっかけになります。

- 楽天ポイントで投資信託・国内株式が購入可能

- 現金不要で投資デビューできる

- 心理的ハードルが低く、初心者でも始めやすい

- 楽天経済圏との連携で効率的にポイントを増やせる

さらに楽天証券は、楽天経済圏との連携による相乗効果も見逃せません。

楽天銀行との連携で普通預金金利が優遇される「マネーブリッジ」、楽天カードでの投信積立でポイントが貯まる仕組みなど、複数のサービスを組み合わせることで効率的にポイントを増やせます。

楽天銀行と連携すれば、普通預金の金利もアップするので、銀行口座も一緒に開設するとさらにお得です!

取引ツールの使いやすさも高く評価されており、スマートフォンアプリ「iSPEED」は直感的な操作で銘柄検索から注文まで完結できます。

投資初心者向けの教育コンテンツも充実しており、投資の基礎知識を学びながら実践できる環境が整っています。

? 楽天証券の取引ツール

スマホアプリ「iSPEED」は直感的な操作性で、初心者でも簡単に銘柄検索から注文まで完結できます。PC向けの「マーケットスピード」も充実した機能で上級者にも対応しています。

ウェルスナビ|全部おまかせの自動運用

ウェルスナビは、ロボアドバイザーによる全自動資産運用サービスとして、預かり資産・運用者数でNo.1の実績を持っています。

投資の知識がない人でも、いくつかの質問に答えるだけで最適なポートフォリオが自動で構築され、その後の運用もすべて任せられる点が最大の魅力です。

投資初心者でも安心して始められる仕組みが整っているのは嬉しいポイントですね!

このサービスの仕組みは、ノーベル賞受賞者の理論に基づく国際分散投資です。

利用者のリスク許容度に応じて、米国株、日欧株、新興国株、米国債券、金など複数の資産に自動的に分散投資します。

市場の変動に応じてポートフォリオのバランスを自動調整する「リバランス」機能もあり、常に最適な資産配分が維持されます。

- 米国株・日欧株・新興国株

- 米国債券

- 金(ゴールド)

- リスク許容度に応じた自動分散投資

手数料は年率0.7〜1.0%(税込0.77〜1.10%)と、運用資産に対して発生する形です。

自分で銘柄を選ぶ手間や時間を考えれば、プロの運用ノウハウを活用できる対価として合理的といえます。

また、2024年からNISA(少額投資非課税制度)にも対応しており、税制優遇を受けながら長期的な資産形成ができます。

NISA対応なので税制面でもメリットがありますね。長期投資にぴったりです!

? こんな人におすすめ

「投資に興味はあるが、何を買えばいいか分からない」「仕事が忙しくて銘柄研究をする時間がない」という人に特におすすめです。

入金後は完全に放置でき、スマートフォンアプリで運用状況を確認するだけで済むため、投資にかかる時間的・心理的負担を最小限に抑えられます。

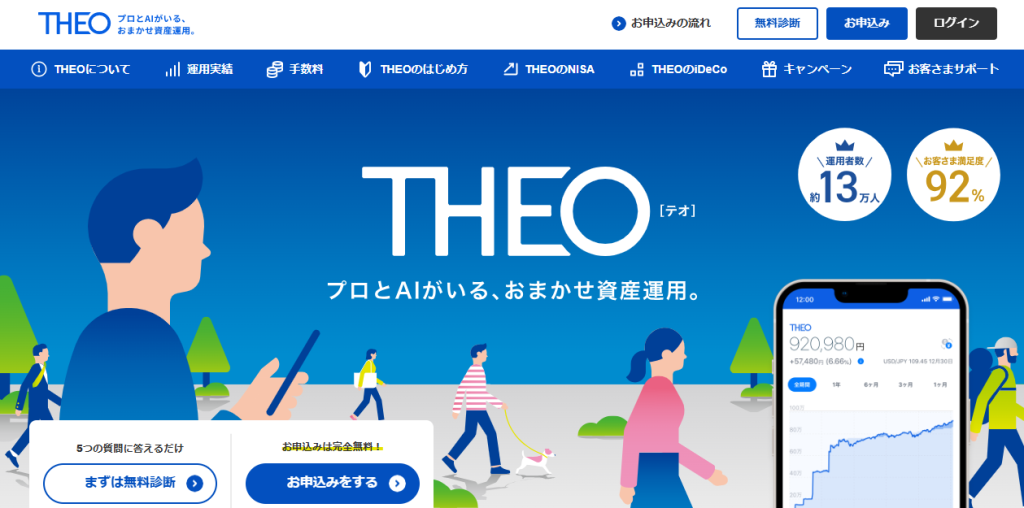

THEO(テオ)|少額から分散投資できる

THEO(テオ)は、ウェルスナビと同様にロボアドバイザーによる自動運用サービスですが、より少額から始められる点が特徴です。

通常のTHEOは最低投資金額が10万円ですが、THEO+(テオプラス)というサービスでは1万円から投資を始められます。

まとまった資金がなくても気軽に始められるのは嬉しいポイントですね!

まとまった資金がない若年層や、まずは小さく始めて様子を見たいという慎重派の投資家にとって、この低い参入障壁は大きなメリットです。

1万円という金額は、多くの人が無理なく用意できる範囲であり、「投資は富裕層のもの」という固定観念を覆します。

THEOの運用方針は、世界中の多様な資産に分散投資することでリスクを抑えながらリターンを狙うというものです。

株式だけでなく債券や不動産、コモディティなど最大30種類以上のETF(上場投資信託)に分散することで、特定の市場や地域の影響を受けにくいポートフォリオを構築します。

- 世界中の株式・債券・不動産・コモディティに投資

- 最大30種類以上のETFでリスク分散

- 特定の市場や地域の影響を受けにくい設計

また、THEOには「THEO+ docomo」など、提携企業との連携サービスもあります。

これらのサービスでは、ドコモの携帯電話利用者向けの特典や、運用残高に応じたdポイント付与などの付加価値があり、より効率的に資産を増やせる仕組みが用意されています。

普段使っているサービスと連携できるのは便利ですね。ポイントも貯まってお得です!

運用手数料は預かり資産の年率1.0%(税込1.1%)が基本ですが、運用資産額が増えるにつれて手数料率が下がる仕組みもあります。

少額から始めて長期的に積立を続けることで、コストを抑えながら資産形成ができる設計になっています。

? 手数料の仕組み

基本手数料は年率1.0%(税込1.1%)ですが、運用資産額が増えると手数料率が段階的に下がります。長期運用でコストメリットが高まる設計です。

PayPay証券|1,000円から米国株が買える

PayPay証券は、わずか1,000円から米国の有名企業の株式を購入できる画期的なサービスです。

通常、米国株は1株単位での取引となり、AppleやAmazonなどの人気銘柄は1株が数万円から数十万円することも珍しくありません。

しかしPayPay証券では、1,000円単位で株式の一部を購入できる「単元未満株取引」が可能です。

少額から米国株を買えるのは、投資初心者にとって大きな魅力ですね!

- 1,000円から米国株を購入可能

- 単元未満株取引で少額分散投資が実現

- スマホアプリで簡単操作

- 定期的なキャンペーンで特典あり

この仕組みにより、複数の有名企業に少額ずつ分散投資することが現実的になります。

例えば、Apple、Google、Microsoft、Teslaにそれぞれ1,000円ずつ投資すれば、合計4,000円で米国を代表するテクノロジー企業4社の株主になれます。

この手軽さは、特に投資初心者や若年層から高い支持を得ています。

? アプリの使いやすさ

スマートフォンアプリの操作性も秀逸で、銘柄検索から購入まで数タップで完了します。

株価チャートや企業情報も分かりやすく表示され、投資判断に必要な情報がコンパクトにまとめられています。

また、定期的にキャンペーンも実施されており、取引に応じて抽選で現金やポイントがもらえる特典もあります。

キャンペーンを活用すれば、お得に投資を始められますよ!

米国株投資のメリットは、世界最大の経済大国であり、GAFAMをはじめとする革新的な企業が集まる市場にアクセスできる点です。

日本株とは異なる値動きをすることも多く、ポートフォリオの分散効果も期待できます。

PayPay証券なら、この魅力的な市場に少額から参加でき、グローバルな資産運用の第一歩を踏み出せます。

LINE証券|LINEアプリから簡単に取引

かつては、日常的に使用するLINEアプリ内で株式取引ができる手軽さが人気でしたが、事業再編により証券サービスは終了しています。

LINEアプリで気軽に投資できる点が魅力でしたが、現在は利用できない点に注意が必要です。

LINE証券を利用していたユーザーは、野村證券への口座移管手続きを経て、現在は野村證券のサービスを利用する形となっています。

野村證券は国内最大手の証券会社として、対面サービスとオンラインサービスの両方を提供しており、LINE証券とは異なるサービス体系となっています。

- SBI証券:スマホアプリで完結、少額投資に対応

- 楽天証券:楽天ポイントとの連携が便利

- PayPay証券:1,000円から始められる手軽さ

LINE証券の後継として、手軽にスマートフォンで投資を始めたい人には、前述のSBI証券や楽天証券、PayPay証券などが選択肢となります。

これらのサービスも、スマートフォンアプリで完結する使いやすさと、少額から始められる手軽さを兼ね備えています。

LINE証券の利便性を求める方は、同様にスマホで完結できる証券会社を選ぶのがおすすめです。

Funds(ファンズ)|上場企業に貸して安定収益

Funds(ファンズ)は、株式投資とは異なるアプローチで資産運用を行うサービスです。

このサービスでは、投資家が上場企業などに資金を貸し付け、あらかじめ決められた利回りで収益を得る「貸付投資」という仕組みを採用しています。

貸付型ファンドは金融庁の監督のもと、金融商品取引法(e-Gov法令検索)に基づく第二種金融商品取引業の登録を受けた事業者が運営しています。

株式投資では、株価の変動により大きな利益を得られる可能性がある一方で、損失リスクも存在します。

しかしFundsでは、募集時に利回りが固定されており、為替や株価の変動による影響を受けにくい設計になっています。

この特性から、「値動きのリスクは避けたいが、預金よりは高い利回りを得たい」という安定志向の投資家に適しています。

? Fundsの主な特徴

- 募集時に利回りが固定される貸付投資型

- 株価や為替の変動による影響を受けにくい

- 想定利回りは年率1〜3%程度

- 1万円程度から少額投資が可能

投資先は、信用力のある上場企業や成長企業が中心です。

各ファンドのページには、資金の使途や返済計画、企業の財務情報などが詳しく開示されており、投資判断に必要な情報を確認できます。

想定利回りは年率1〜3%程度のものが多く、銀行預金の金利と比較すると魅力的な水準です。

各ファンドの詳細情報には、企業の財務状況や事業計画が開示されているので、投資前にしっかり確認することが大切ですね。

ただし、「固定利回り」とは募集時に利回りが定められていることを意味し、利回りを確約するものではない点には注意が必要です。

貸付先企業の経営状況が悪化した場合、元本割れのリスクもゼロではありません。

そのため、投資する際は企業の信用力や事業内容をしっかり確認し、複数のファンドに分散投資することがリスク管理の基本となります。

- 投資前に企業の信用力と財務状況を確認

- 複数のファンドに分散投資してリスク分散

- 元本割れリスクがあることを理解する

- 自分の資金計画に合った運用期間を選択

少額から投資できるファンドも多く、1万円程度から始められる案件もあります。

運用期間も数カ月から数年とファンドによって異なるため、自分の資金計画に合わせて選択できる柔軟性も魅力の一つです。

株式市場の激しい値動きに疲れた経験のある投資家や、安定的なインカムゲインを重視する人にとって、Fundsは有力な選択肢となるでしょう。

少額から始められて、運用期間も選べるので、投資初心者の方でも自分のペースで資産運用をスタートできますよ。

【会計ソフト】個人事業主・フリーランス向けおすすめ3選

個人事業主やフリーランスにとって、日々の経費管理や確定申告の準備は避けて通れない業務です。

しかし手作業での帳簿付けは時間がかかるだけでなく、計算ミスや記入漏れのリスクも伴います。

そこで注目されているのが、金融庁も推進するフィンテック技術を活用した会計ソフトです。

最近の会計ソフトは本当に便利になりました!銀行口座と連携するだけで、自動で仕訳してくれるので手間が大幅に減りますよ。

クラウド型の会計ソフトは、銀行口座やクレジットカードと自動連携することで取引明細を取り込み、仕訳作業を大幅に効率化できます。

さらに確定申告書類(国税庁)の作成まで対応しているため、税理士に依頼せずとも自分で申告を完了できる点が大きな魅力です。

ここでは個人事業主・フリーランス向けに特におすすめの3つのサービスを、それぞれの特徴とともに紹介します。

- 銀行口座・クレジットカードとの自動連携で仕訳が楽

- 確定申告書類の作成が簡単にできる

- 計算ミスや記入漏れのリスクを軽減

- 税理士費用を抑えられる

freee(フリー)|確定申告まで自動化できる人気No.1

- シェア率トップクラスのクラウド会計ソフト

- 簿記知識不要で〇×形式の質問に答えるだけで操作可能

- 3,600以上の金融機関と自動連携

- スマホでレシート撮影するだけで経費記録

- 確定申告書類を自動作成しe-Tax対応

freee会計は、シェア率トップクラスを誇るクラウド会計ソフトです。

最大の特徴は、簿記の知識がない初心者でも直感的に操作できる設計にあります。

画面に表示される質問に〇×形式で答えていくだけで、複雑な仕訳作業を自動で行ってくれるため、「借方・貸方」といった専門用語を理解していなくても帳簿を作成できます。

簿記の知識ゼロでも使えるのは、初めて確定申告をする方にとって大きな安心材料ですね。

一度設定すれば同じ取引は自動で処理されるため、日常的な入力作業の手間が大幅に削減されます。

また、レシートをスマートフォンで撮影するだけで自動的に経費として記録できる機能も備えており、外出先での領収書管理も簡単です。

? 確定申告機能

確定申告機能も充実しており、日々の取引データから自動で確定申告書類(青色申告決算書・確定申告書B)を作成します。

ガイドに従って必要事項を入力していくだけで、e-Tax(国税電子申告・納税システム)にも対応した申告書が完成するため、税務署への提出もスムーズです。

マネーフォワード クラウド会計|高機能で法人にも対応

マネーフォワード クラウド会計は、個人事業主から中小企業まで幅広く対応できる拡張性の高さが特徴です。

個人事業主として始めた事業が軌道に乗り、将来的に法人化を検討している場合でも、同じプラットフォーム内でスムーズに移行できる点が大きなメリットです。

事業の成長に合わせてシステムを変える必要がないので、データの引き継ぎや操作の再学習の手間が省けますね!

会計機能は非常に詳細で、複式簿記に基づいた本格的な帳簿管理が可能です。

銀行口座やクレジットカードとの自動連携はもちろん、請求書作成・経費精算・給与計算など、バックオフィス業務全般をカバーする関連サービスと連携できます。

これらのサービスは「マネーフォワード クラウド」という統合プラットフォームで提供されており、データが一元管理されるため業務効率が大幅に向上します。

- 銀行口座・クレジットカードとの自動連携

- 仕訳の自動提案機能(学習機能付き)

- 請求書作成・経費精算・給与計算との連携

- 損益レポート・キャッシュフローレポート

- 青色申告・白色申告の書類作成対応

仕訳の自動提案機能は学習機能を備えており、使えば使うほど精度が高まります。

また、レポート機能も充実しており、損益レポートやキャッシュフローレポートなど、経営判断に必要な情報をリアルタイムで可視化できます。

確定申告書類の作成も対応しており、青色申告・白色申告のどちらにも対応しています。

青色申告の特別控除を受けたい方にも、白色申告でシンプルに済ませたい方にも対応しているので安心です!

? こんな方におすすめ

会計知識がある程度ある方や、詳細な財務分析を行いたい方、将来的な事業拡大を見据えている方には特におすすめです。

税理士との連携もスムーズで、データ共有機能により顧問税理士とリアルタイムで情報をやり取りできます。

弥生会計オンライン|初年度無料でサポートが手厚い

弥生会計オンラインは、会計ソフト業界で長年の実績を持つ弥生シリーズのクラウド版です。

最大の魅力は初年度無料で利用できるキャンペーンを実施している点で、初期コストを抑えて会計ソフトを試したい個人事業主にとって非常に魅力的な選択肢です。

- セルフプランとベーシックプランが初年度無償

- 最上位のトータルプランも初年度半額で利用可能

- 無料期間中でも機能制限なし

「やよいの青色申告 オンライン」では、セルフプランとベーシックプランが初年度無償で提供されており、最上位のトータルプランも初年度半額で利用できます。

無料期間中でも機能制限はなく、銀行口座やクレジットカードとの自動連携、確定申告書類の作成など、すべての基本機能を使用できます。

無料期間中も機能制限なしで使えるのは嬉しいポイントですね。じっくり試してから本格導入を判断できます。

? 充実したサポート体制

サポート体制の充実度も弥生の大きな強みです。

ベーシックプラン以上では、電話・メール・チャットでのサポートが受けられ、操作方法や仕訳の疑問点について専門スタッフに直接質問できます。

特に初めて会計ソフトを使う方にとって、困ったときにすぐ相談できる環境は心強いものです。

業務に関する相談も可能なトータルプランでは、税務の基本的な質問にも対応してもらえます。

画面デザインはシンプルで分かりやすく、必要な機能に迷わずアクセスできる設計になっています。

取引入力は「かんたん取引入力」という初心者向けの入力方法と、複式簿記に慣れた方向けの「仕訳入力」の両方に対応しており、スキルレベルに合わせて使い分けられます。

確定申告機能も充実しており、青色申告特別控除(国税庁)に必要な65万円控除の要件を満たす帳簿作成から申告書作成まで一貫して対応しています。

- コストを抑えながらしっかりとしたサポートを受けたい方

- まずは無料で試してから判断したい方

- 長年の実績がある安心感を重視する方

初年度無料で試せて、困ったときにすぐサポートが受けられるのは初心者にとって大きな安心材料ですね。

【送金アプリ】おすすめサービス3選

個人間での送金や海外への送金は、従来は銀行窓口での手続きや高額な手数料が必要でしたが、フィンテック技術の進化により、スマートフォン1つで手軽かつ低コストで行えるようになりました。

送金アプリは、友人との割り勘や家族への仕送り、海外への送金など、さまざまなシーンで活用できます。

送金アプリは金融庁の監督下で資金決済に関する法律(e-Gov法令検索)に基づき運営されているため、安心して利用できますよ。

- 送金先(国内か海外か)

- 手数料の安さ

- 送金スピード

- 使い勝手の良さ

送金アプリを選ぶ際のポイントは、送金先(国内か海外か)、手数料の安さ、送金スピード、そして使い勝手の良さです。

国内の友人への少額送金を頻繁に行うなら即時性と手軽さが重要ですし、海外送金を定期的に行うなら手数料の安さと対応通貨の多さが重要になります。

また、送金機能だけでなく決済機能も兼ね備えたサービスを選べば、日常生活での利便性がさらに高まります。

Wise(ワイズ)|海外送金の手数料が安い

Wiseは、イギリス発の国際送金サービスで、銀行の海外送金と比較して圧倒的に安い手数料と透明性の高い為替レートが特徴です。

従来の銀行送金では、送金銀行・中継銀行・受取銀行のそれぞれが手数料を徴収するため、最終的にいくらかかるのか分かりにくく、高額になりがちでした。

Wiseはこの問題を解決し、送金前に正確な手数料と着金額を確認できるため、予想外のコストが発生しません。

事前に手数料と着金額がわかるのは安心ですね!

- 送金前に正確な手数料と着金額を確認可能

- 実際の市場レート(ミッドマーケットレート)を使用

- 銀行送金の数分の一程度の手数料

- 50種類以上の通貨、80か国以上に送金可能

手数料は送金額と通貨によって異なりますが、一般的に銀行送金の数分の一程度に抑えられます。

また、入金方法によっても手数料が変動し、銀行振込を利用すれば最も安く送金できます。

為替レートは実際の市場レート(ミッドマーケットレート)を使用しており、銀行のように為替手数料を上乗せしないため、受取人がより多くの金額を受け取れます。

⏱️ 送金スピード

送金スピードも大きな魅力です。

多くの通貨ペアで数時間以内に着金し、一部のルートでは数分で完了することもあります。

対応通貨は50種類以上、送金先は80か国以上に及び、留学中の子どもへの仕送りや海外で働く家族への送金、国際的なビジネス取引など幅広いシーンで活用できます。

スマートフォンアプリとウェブサイトの両方から利用でき、送金履歴の管理も簡単です。

アプリで手軽に海外送金できるのは便利ですね

pring(プリン)|銀行口座なしで即座に送金

pringは、国内の個人間送金に特化した日本発のアプリで、銀行口座を登録しなくても友人や家族に即座にお金を送れる手軽さが最大の特徴です。

飲み会の割り勘や、ちょっとした立て替えの精算など、日常的な少額送金をスムーズに行いたい人に最適です。

銀行口座情報を教え合わずに送金できるのは、プライバシー面でも安心ですね!

最大の利点は、受取人もpringアプリをインストールしていれば、銀行口座情報を教え合う必要がなく、アプリ内で完結する点です。

QRコードやユーザーIDを使って送金相手を指定し、金額を入力するだけで即座に相手のpring残高に反映されます。

この手軽さは、プライバシーを守りながら送金したい場合や、銀行口座情報を交換する手間を省きたい場合に非常に便利です。

- 送金手数料無料でアプリ内のやり取りにコストがかからない

- 銀行口座またはセブン銀行ATMから現金チャージが可能

- 受け取ったお金は銀行口座への出金やpring加盟店での支払いに利用可能

送金手数料は無料で、アプリ内でのやり取りには一切コストがかかりません。

チャージ方法は複数あり、銀行口座を登録すればそこからチャージできますし、セブン銀行ATMからの現金チャージも可能です(本人確認完了後)。

受け取ったお金は、登録した銀行口座に出金したり、pring加盟店での支払いに利用したりできます。

ただし、pringを最大限活用するには本人確認手続き(eKYC)が推奨されます。

本人確認を完了すると、利用限度額が引き上げられ、より高額な送金やATMでの現金チャージが可能になります。

友人グループでの定期的な送金や家族間での生活費の受け渡しなど、身近な人との金銭のやり取りがとてもスムーズになりますよ!

友人グループ内での定期的な送金や、家族間での生活費の受け渡しなど、身近な人との金銭のやり取りを簡単にしたい人にぴったりのサービスです。

Kyash(キャッシュ)|Visaカードとして使えるプリペイド

Kyashは、送金機能とVisaプリペイドカード機能を兼ね備えた多機能な金融アプリです。

友人との送金だけでなく、全国のVisa加盟店で買い物ができ、しかも利用額に応じてポイント還元を受けられるため、日常的な決済手段としても優れています。

送金も買い物もポイント還元も、これひとつで完結できるのが便利ですね!

送金機能は国内の個人間送金に対応しており、Kyashユーザー同士であれば手数料無料で即座に送金できます。

アプリ内で相手を選び、金額を入力するだけのシンプルな操作で完結します。

受け取った残高は、そのままVisa加盟店での支払いに使えるため、改めて銀行口座に出金する手間が不要です。

- Kyashユーザー同士なら手数料無料で送金可能

- 全国のVisa加盟店で決済できるプリペイドカード

- 利用額に応じてポイント還元(最大1%)

- 多様なチャージ方法に対応

Kyashの最大の魅力は、Visaプリペイドカードとしての決済機能とポイント還元です。

Kyash Cardで買い物をすると、100円につき最大1ポイントが還元されます(還元率はカードの種類によって異なります)。

貯まったポイントは1ポイント=1円として残高に入金でき、再びVisa加盟店で使用できます。

この還元システムにより、日常の買い物がお得になります。

ポイントを残高にチャージして使えるから、無駄なく活用できますね!

チャージ方法は、銀行口座・コンビニ・クレジットカード・ペイジーなど多様で、自分のライフスタイルに合わせて選べます。

また、Kyashは他のクレジットカードやデビットカードと連携して使うこともでき、ポイント二重取りの戦略にも活用できます。

オンラインショッピングでも利用でき、バーチャルカードとしてすぐに発行できるため、実物のカードが届く前から使い始められます。

? Kyashが向いている人

- 送金・決済・ポイント還元をひとつのアプリで管理したい人

- キャッシュレス生活を効率的に送りたい人

- ポイント二重取りでお得に買い物したい人

なお、Kyashのようなプリペイドカードサービスは、資金決済に関する法律(e-Gov法令検索)に基づいて提供されており、金融庁の監督下で運営されています。

【ネット銀行】おすすめデジタルバンク3選

ネット銀行は実店舗を持たず、インターネットやアプリを通じて取引を行う銀行です。

店舗運営コストがかからない分、従来の銀行と比べてATM手数料や振込手数料が安く、預金金利も高い傾向にあります。

ネット銀行は金融庁の監督下にあり、預金保険制度の対象となるため安心して利用できますよ。

24時間いつでもスマートフォンから残高確認や振込ができるため、忙しい現代人にとって時間の節約にもつながります。

ここでは、手数料の安さ、事業用途への対応、預金金利の高さという異なる強みを持つ3つのデジタルバンクを紹介します。

- ATM手数料・振込手数料の優遇条件

- 預金金利の高さ

- 事業用口座への対応可否

- スマホアプリの使いやすさ

住信SBIネット銀行|ATM・振込手数料の無料回数が多い

住信SBIネット銀行は、三井住友信託銀行とSBIホールディングスが共同出資して設立したネット銀行で、手数料の無料回数の多さが最大の魅力です。

「スマートプログラム」という独自のランク制度を採用しており、利用状況に応じて最大月20回までATM出金手数料が無料、最大月20回まで他行宛振込手数料が無料になります。

手数料の無料回数が多いのは、頻繁に銀行を利用する方にとって大きなメリットですね!

スマートプログラムのランクは、預金残高や外貨預金・ロボアドバイザーの利用状況、給与振込の有無などによって決定されます。

ランク1でもATM出金月2回・他行振込月1回が無料となり、条件を満たしていけばランク4では出金月20回・振込月20回まで無料と、日常的に銀行を利用する方にとって大きなメリットがあります。

住信SBIネット銀行および三井住友信託銀行の口座あての振込手数料は回数無制限で無料のため、家族間の送金や関連口座への資金移動もコストがかかりません。

- ランク1:ATM出金月2回・他行振込月1回無料

- ランク4:ATM出金月20回・他行振込月20回無料

- 住信SBIネット銀行・三井住友信託銀行宛は回数無制限で無料

ATM提携網も充実しており、セブン銀行・ローソン銀行・イーネット(ファミリーマートなど)・イオン銀行・ゆうちょ銀行など全国の主要なATMで入出金が可能です。

無料回数を超えた場合のATM出金手数料は110円、他行宛振込手数料は157円と、無料回数を使い切った後も比較的低水準に抑えられています。

コンビニATMが全国で使えるのは、出張や旅行の際にも便利ですね。

外貨預金や住宅ローン、証券口座との連携(SBIハイブリッド預金)など、資産運用や住宅購入を検討している方向けのサービスも充実しています。

SBI証券と連携すれば、預金金利が優遇されるほか、証券口座への資金移動が即座に行えるため、投資と預金を一体的に管理したい方に適しています。

? SBI証券連携のメリット

SBIハイブリッド預金を利用することで、預金金利の優遇と即座の資金移動が可能になり、投資機会を逃さず効率的な資産運用が実現できます。

GMOあおぞらネット銀行|法人口座にも強い

GMOあおぞらネット銀行は、GMOインターネットグループとあおぞら銀行が共同で設立したネット銀行で、個人口座だけでなく法人口座や個人事業主向けのサービスに力を入れている点が特徴です。

個人事業主やフリーランス、中小企業経営者にとって使いやすい機能と手数料体系が整備されています。

法人口座の開設スピードが速く、会計ソフト連携も充実しているので、事業用口座を探している方におすすめです!

個人口座のカスタマーステージで手数料を削減

個人口座でも、カスタマーステージという優遇プログラムにより、ATM出金手数料が月2回~15回、他行宛振込手数料が月1回~15回無料になります。

ステージは預金残高や外貨預金の利用、他行からの振込入金回数などで決まり、条件を満たせば手数料負担を大幅に削減できます。

2025年8月からは通常の他行宛振込手数料が145円から143円に引き下げられ、さらに利用しやすくなりました。

- ATM出金手数料:月2回~15回無料

- 他行宛振込手数料:月1回~15回無料

- 2025年8月から通常振込手数料が143円に引き下げ

法人口座は最短即日審査完了でスピーディー

法人口座においては、他のネット銀行と比較して口座開設のスピードが速く、オンラインで申込から最短即日で審査が完了するケースもあります。

法人向けには「振込料金とくとく会員」というサービスがあり、月額500円の会費で他行宛振込手数料が135円になるなど、振込が多い事業者にとってコスト削減効果が大きい仕組みが用意されています。

法人口座の開設には通常時間がかかりますが、GMOあおぞらネット銀行なら最短即日審査完了なので、急ぎで口座が必要な場合にも便利ですね。

| サービス名 | 内容 |

|---|---|

| 口座開設スピード | 最短即日審査完了 |

| 振込料金とくとく会員 | 月額500円で他行宛振込手数料135円 |

会計ソフト連携で経理業務を効率化

さらに、GMOあおぞらネット銀行は会計ソフトとの連携が充実しており、freee・マネーフォワード・弥生会計などの主要な会計ソフトと自動連携できます。

取引明細が自動的に会計ソフトに取り込まれるため、経理業務の効率化が図れ、個人事業主や小規模法人の事務負担を軽減します。

API連携による自動化にも対応しており、システム開発を行う企業やFinTechサービスを提供する事業者にも選ばれています。

- freee

- マネーフォワード

- 弥生会計

- API連携による自動化対応

Visaデビット機能でキャッシュバックも

デビットカード機能付きキャッシュカードが発行され、Visaデビットとして国内外の加盟店で利用できるほか、利用額に応じてキャッシュバックを受けられる点も魅力です。

個人利用でも事業利用でも、決済と口座管理を一体化できる利便性があります。

デビットカードなら使いすぎの心配もなく、キャッシュバックでお得に使えるのが嬉しいポイントです!

UI銀行|預金金利が高いデジタル銀行

UI銀行(ユーアイ銀行)は、東京きらぼしフィナンシャルグループが2022年に開業した比較的新しいデジタル銀行で、他のネット銀行と比較して預金金利の高さが際立っています。

効率的に資産を増やしたい方や、安全性を保ちながら少しでも高い利息を得たい方に適した選択肢です。

普通預金金利は0.20%(税引前・年率)と、メガバンクの普通預金金利0.001%と比較して200倍の水準です。

100万円を1年間預けた場合、メガバンクでは利息が約10円(税引後)であるのに対し、UI銀行では約1,592円(税引後)となり、預けているだけで明確な差が生まれます。

メガバンクと比べて200倍の金利は大きな魅力ですね!普通預金でこれだけの金利が得られるのは貴重です。

さらに「女神のサイフ」「はたらくサイフ」「まもりのサイフ」など、目的別に資金を分けて管理できる専用口座では、金利が0.50%とさらに高く設定されています。

? 目的別口座の種類と特徴

- 女神のサイフ:30歳未満の女性限定の優遇金利口座

- はたらくサイフ:給与受取口座指定で金利アップ

- まもりのサイフ:一定期間引き出さない前提で金利を高める

これらのサイフ口座は最大5つまで作成でき、「旅行資金」「教育費」「緊急予備資金」といった用途ごとに資金を分けて管理しながら、それぞれに高い金利を適用できるため、貯蓄計画が立てやすくなります。

- ATM手数料:きらぼし銀行ATMは何回でも無料、提携ATMは月2回~20回無料

- 振込手数料:UI銀行・きらぼし銀行あては無料、他行あては月1回~20回無料

- ステージ制度:預金残高や取引実績で無料回数が変動

ATM手数料は、きらぼし銀行ATMでは何回でも無料、セブン銀行・ローソン銀行・イーネットなどの提携ATMでは月2回~20回まで無料です。

振込手数料も、UI銀行あて・きらぼし銀行あては無料、他行あては月1回~20回まで無料となっており、利用状況に応じたステージ制度によって無料回数が変動します。

ステージ判定は預金残高や各種取引実績で決まり、普通に利用していれば一定の無料回数を確保できる設計です。

スマートフォンアプリの使いやすさも評価されており、直感的な操作で残高確認・振込・入出金明細の確認ができます。

生体認証によるログインにも対応し、セキュリティと利便性を両立しています。

スマホアプリの使いやすさは日常利用において重要なポイントです。生体認証対応でセキュリティも安心ですね。

定期預金も提供しており、キャンペーン時には年利0.3%を超える金利が設定されることもあるため、まとまった資金を一定期間預ける予定がある方は、公式サイトで最新の金利情報を確認することをおすすめします。

UI銀行は預金金利の高さを最優先する方、複数の貯蓄目的を持ち資金を分けて管理したい方、安全性の高い預金で着実に資産を増やしたい方に最適なデジタルバンクです。

新しい銀行ではありますが、東京きらぼしフィナンシャルグループという地域金融機関の基盤があり、預金保険制度の対象でもあるため、安心して利用できます。

【後払い決済】おすすめサービス3選

後払い決済サービスは、手元に現金がなくてもその場で買い物ができ、支払いを翌月にまとめられるフィンテックサービスです。

クレジットカードを持っていない方や、給料日前で残高が心もとないときでも安心して利用できる点が大きな魅力となっています。

最近は若い世代を中心に、クレジットカードよりも後払い決済を選ぶ人が増えているんですよ!

近年、スマートフォン決済の普及とともに後払い決済サービスは急速に利用者を増やしています。

従来のクレジットカードと異なり、審査がスピーディーで利用開始までのハードルが低く、アプリ一つで完結する手軽さが支持されています。

また、利用金額を翌月にまとめて支払えるため、家計管理がしやすく、ポイント還元などの特典を受けられるサービスも多数存在します。

- 審査がスピーディーで利用開始のハードルが低い

- アプリ一つで完結する手軽さ

- 翌月まとめて支払えるため家計管理がしやすい

- ポイント還元などの特典を受けられる

後払い決済を選ぶ際には、自分の生活スタイルに合ったサービスを選択することが重要です。

普段利用しているショッピングアプリやスマホ決済サービスと連動しているものを選ぶと、ポイントの二重取りができたり、利用履歴の管理が一元化できたりするメリットがあります。

自分がよく使うサービスと連携できる後払い決済を選ぶのがポイントですね!

ここでは、特に利用者が多く信頼性の高い3つの後払い決済サービスをご紹介します。

? サービス選びのチェックポイント

利用可能店舗数、手数料の有無、ポイント還元率、利用限度額などを比較して、自分に最適なサービスを見つけましょう。

メルペイスマート払い|メルカリと連動して便利

メルペイスマート払いは、株式会社メルペイが提供する後払い決済サービスで、メルカリでの購入だけでなく全国のメルペイ加盟店で利用できます。

メルカリアプリから簡単に設定でき、メルカリでの売上金を支払いに充当できる点が最大の特徴です。

メルカリユーザーなら、売上金をそのまま支払いに回せるのでとても便利ですよ!

メルカリで商品を購入する際にメルペイスマート払いを選択すると、その月の購入代金を翌月にまとめて支払うことができます。

メルカリ以外でも、全国のiD対応店舗やメルペイコード決済が使える店舗で利用可能です。

コンビニエンスストア、ドラッグストア、飲食店など幅広い加盟店があり、日常的な買い物に活用できます。

- 売上金・メルペイ残高・口座振替:手数料無料

- コンビニ払い・ATM払い:300円(税込)/回

手数料については、支払い方法によって異なります。

メルカリの売上金やメルペイ残高、口座振替で支払う場合は手数料無料です。

一方、コンビニ払いやATM払いを選択すると、1回あたり300円(税込)の手数料が発生します。

メルカリをよく利用する方や、売上金がある方にとっては特にお得なサービスと言えるでしょう。

? 利用開始の流れ

利用開始には、メルカリアプリからメルペイの設定を行い、本人確認を完了させる必要があります。

本人確認後、審査を経て利用可能額が設定されます。

利用限度額は個人の利用状況や信用情報に基づいて決定され、利用実績を積むことで増額される仕組みです。

後払い決済サービスは資金決済法(e-Gov法令検索)に基づいて提供されており、安心して利用できます。

PayPayあと払い|残高なしで翌月払いできる

PayPayあと払いは、PayPay株式会社が提供する後払いサービスで、PayPay残高をチャージすることなく買い物ができ、利用金額を翌月にまとめて支払える機能です。

PayPayカードの決済方法の一つとして位置づけられており、全国のPayPay加盟店で利用できます。

事前チャージの手間がないから、残高を気にせず使えるのが便利ですね。

このサービスの最大の利点は、事前にPayPay残高をチャージする手間が不要な点です。

従来のPayPay払いでは銀行口座やATMから残高をチャージする必要がありましたが、PayPayあと払いを設定すれば残高ゼロの状態でも決済が可能になります。

翌月27日に指定した口座から自動で引き落とされるため、支払い忘れの心配もありません。

? 手数料について

手数料は、翌月一括払いを選択した場合は無料です。

ただし、リボ払いを選択すると年率18.0%の手数料が発生します。

計画的に利用すれば手数料をかけずに後払いのメリットを享受できるため、給料日前の急な出費にも対応しやすくなります。

申込みはPayPayアプリ内から行え、本人確認書類の提出と審査を経て利用開始となります。

審査基準は公開されていませんが、一般的なクレジットカードと同様に安定した収入や信用情報が考慮されます。

ただし、審査はオンラインで完結し、最短即日で結果が出るケースもあるため、従来のクレジットカードよりもスピーディーです。

後払いサービスは割賦販売法の規制対象となるため、審査は必須です。

- 全国300万カ所以上の加盟店で利用可能

- コンビニ、スーパー、飲食店、オンラインショップなど幅広く対応

- アプリ内で設定を切り替えるだけで利用開始

- 翌月一括払いなら手数料無料

PayPayは全国300万カ所以上の加盟店があり、コンビニ、スーパー、飲食店、オンラインショップなど幅広い場所で利用できます。

普段からPayPayを使っている方にとっては、アプリ内で設定を切り替えるだけで後払い機能が使えるようになるため、導入のハードルが非常に低いサービスです。

atone(アトネ)|電子マネーで後払いできる

atoneは、株式会社ネットプロテクションズが提供する後払い決済サービスで、クレジットカードや銀行口座の登録が不要という点が大きな特徴です。

スマートフォンのアプリまたはウェブサイトで会員登録をするだけで、すぐに利用を開始できます。

カード情報の入力が不安な方や、クレジットカードを持っていない方でも安心して使えますね。

このサービスは、クレジットカードを持っていない方や、カード情報をオンラインで入力することに抵抗がある方に特に適しています。

利用者はatoneのアプリでQRコードまたはバーコードを表示し、店舗で読み取ってもらうか、オンラインショップの決済画面でatoneを選択するだけで決済が完了します。

その月の利用分は翌月10日までに、コンビニ払いまたは電子バーコード、銀行ATM(Pay-easy)で支払う仕組みです。

- コンビニ払い:209円(税込)

- 電子バーコード・はがき請求書:別途手数料あり

- 口座振替:99円

手数料は支払い方法によって異なります。

コンビニで支払う場合は209円(税込)、電子バーコードやはがき請求書による支払いには別途手数料が設定されています。

口座振替を利用すれば手数料が99円になるため、定期的に利用する方は口座振替の設定がおすすめです。

毎月使うなら口座振替がお得です!手数料を節約できますよ。

atoneが利用できる店舗は、コスメ、ファッション、日用雑貨を扱うオンラインショップが中心です。

SHOPLIST、ZOZOTOWN、Qoo10などの大手ファッションECサイトをはじめ、多数のネットショップで導入されています。

実店舗での利用にも対応しており、atone加盟店であれば店頭でもスマートフォンアプリを使った後払い決済が可能です。

? ポイントプログラムの魅力

atoneのもう一つの特徴は、後払い決済サービスでありながらポイントプログラムが用意されている点です。

利用金額に応じてNPポイントが貯まり、次回の支払いに充当できます。

クレジットカードを持たずにポイント還元の恩恵を受けたい方にとって、魅力的な選択肢となっています。

初回の利用限度額は控えめに設定されますが、利用実績を積むことで徐々に増額されていきます。

未成年の方は保護者の同意が必要となるため、利用規約をよく確認してから申し込みましょう。

【目的別診断】あなたに合うフィンテックサービスはこれ

フィンテック(FinTech)とは、金融(Finance)と技術(Technology)を組み合わせた造語で、スマートフォンひとつで決済・投資・家計管理などができる革新的なサービスの総称です。

2025年現在、日本国内では数百種類のフィンテックサービスが提供されており、自分の目的に合ったものを選ぶことが重要です。

フィンテックサービスは金融庁の監督下で運営されているものが多く、安心して利用できる環境が整っています。

フィンテックサービスは大きく分けて「決済サービス」「投資サービス」「家計管理サービス」「会計サービス」の4つに分類されます。

PayPayや楽天ペイなどのスマホ決済、証券会社が提供する投資アプリ、マネーフォワードやZaimなどの家計簿アプリ、freeeやマネーフォワードクラウドなどの会計ソフトがその代表例です。

これらは単独で使うこともできますが、複数を組み合わせることでより効率的に資産管理ができます。

- 自分の利用目的を明確にする

- 複数サービスの組み合わせで効率化を図る

- セキュリティと運営会社の信頼性を確認する

選ぶ際のポイントは、自分の利用目的を明確にすることです。

ポイント還元を重視するなら決済サービス、将来のための資産形成なら投資サービス、支出の見える化なら家計管理サービスというように、目的に応じて最適なサービスは異なります。

以下では、5つの代表的な利用シーン別に、具体的なサービスの組み合わせと活用方法を紹介します。

日常の買い物でポイントを貯めたい人

日常の買い物で効率的にポイントを貯めるには、スマホ決済サービスとクレジットカードの組み合わせが基本戦略となります。

スマホ決済の代表格であるPayPay、楽天ペイ、d払いは、それぞれ異なる特徴と還元率を持っています。

3大スマホ決済サービスの特徴を理解して、自分の生活スタイルに合ったものを選びましょう!

PayPay

PayPayは国内最大級の加盟店数を誇り、コンビニから個人商店まで幅広く使えるのが強みです。

基本還元率は0.5%ですが、PayPayカードと組み合わせることで還元率が上がります。

前月に30回以上かつ10万円以上の利用があれば、還元率がさらに0.5%アップする仕組みもあります。

コンビニやドラッグストアを頻繁に利用する人に適しています。

楽天ペイ

楽天ペイは楽天経済圏との連携が最大の特徴です。

楽天カードから楽天ペイにチャージして支払うと、楽天カードのポイント1%と楽天ペイの0.5%で合計1.5%の還元が受けられます。

楽天市場での買い物や楽天モバイルなど他の楽天サービスを利用している人は、ポイントが集約されるため効率的です。

楽天経済圏を活用している人なら、楽天ペイ一択と言っても過言ではありません!

d払い

d払いはドコモユーザーでなくても利用でき、dポイント加盟店での二重取りが魅力です。

dカードと組み合わせることで還元率が高まり、特にローソンやマツモトキヨシなどdポイント提携店舗をよく使う人に向いています。

? 効率的にポイントを貯めるコツ

効率的にポイントを貯めるコツは、生活圏内で最も使える店舗が多いサービスをメインにし、それ以外の場所用にサブとして1~2種類を持つことです。

また、各サービスが実施するキャンペーンを活用することで、通常の何倍ものポイント還元を受けられる機会もあります。

スマホ決済アプリの通知機能をオンにしておくと、お得な情報を逃しません。

- 生活圏内で使える店舗が多いサービスを選ぶ

- メイン1つ、サブ1~2種類の組み合わせが理想

- キャンペーン情報を逃さないよう通知機能を活用

- クレジットカードとの組み合わせで還元率アップ

少額から投資を始めてみたい人

投資初心者が少額から始めるには、ネット証券が提供する投資アプリの活用が最適です。

2025年現在、楽天証券、SBI証券などの主要ネット証券は、100円から投資できるサービスを提供しており、まとまった資金がなくても資産運用を始められます。

まずは少額から始めて、投資に慣れてから徐々に金額を増やしていくのがおすすめです!

楽天証券

楽天証券の「楽天ポイント投資」は、楽天経済圏で貯めたポイントを使って投資信託や株式を購入できる仕組みです。

現金を使わずにポイントだけで投資体験ができるため、損失への心理的ハードルが低く、初心者に適しています。

楽天カードで投資信託を積立購入すると、購入額の0.5~1%のポイント還元も受けられます。

- 現金を使わずポイントのみで投資可能

- 損失への心理的ハードルが低い

- 楽天カード積立で0.5~1%のポイント還元

SBI証券

SBI証券は国内最大手のネット証券で、取扱商品の豊富さと手数料の安さが特徴です。

三井住友カードで積立投資をすると、Vポイントが貯まります。

また、SBI証券は米国株式の取扱銘柄が豊富で、将来的に海外投資も視野に入れている人に向いています。

SBI証券は取扱商品が豊富なので、投資の幅を広げたい方にもぴったりです!

投資を始める具体的なステップは、まず証券口座の開設から始まります。

本人確認書類とマイナンバーカードがあれば、スマートフォンから10分程度でオンライン申込が完了します。

口座開設後は、新NISA(少額投資非課税制度)の活用を検討しましょう。

? 証券口座開設の流れ

- 本人確認書類とマイナンバーカードを準備

- スマートフォンから約10分でオンライン申込

- 口座開設後、新NISA口座も同時に申請

初心者におすすめの投資手法は、毎月一定額を自動で積み立てる「積立投資」です。

相場の上下に関わらず定期的に購入することで、価格変動リスクを分散できます。

投資対象は、個別株式よりも複数の銘柄に分散投資される「投資信託」から始めると、リスクを抑えられます。

特にインデックスファンド(日経平均やS&P500などの指数に連動する投資信託)は、低コストで運用でき、長期投資に適しています。

- 毎月一定額を自動積立する「積立投資」

- 複数銘柄に分散投資される「投資信託」

- 低コストな「インデックスファンド」

積立投資なら、相場の変動を気にせず自動で投資できるので、初心者でも続けやすいですよ!

家計を見える化して節約したい人

家計管理の第一歩は、支出の把握です。

家計簿アプリを使えば、銀行口座やクレジットカード、電子マネーと連携して、支出を自動で記録・分類してくれます。

代表的なサービスは「マネーフォワード ME」と「Zaim」です。

どちらも無料プランがあるので、まずは気軽に試してみるのがおすすめです!

マネーフォワード ME

? マネーフォワード MEの特徴

マネーフォワード MEは、2,500以上の金融機関と連携でき、複数の口座やカードの情報を一元管理できます。

支出は自動で「食費」「交通費」「娯楽費」などのカテゴリーに分類され、月ごとの推移をグラフで確認できます。

無料プランでは連携可能な口座数が4つまでですが、月額500円のプレミアムプランでは無制限に連携でき、過去のデータも無期限で閲覧できます。

複数の銀行口座やクレジットカードを持っている人に適しています。

Zaim

? Zaimの特徴

Zaimは「家計改善」をコンセプトにしたアプリで、レシート撮影機能の精度が高く評価されています。

現金で買い物をした際も、レシートをスマートフォンで撮影するだけで自動的に品目と金額が記録されます。

また、Zaimは自治体の給付金情報や節約アドバイスなど、家計改善に役立つコンテンツが充実しています。

無料プランでも基本機能は十分使えるため、まずは無料で試してみたい人に向いています。

- 最初の1ヶ月は記録だけに集中する

- データが溜まってから支出の傾向を分析する

- 固定費の見直しから始める

家計管理を成功させるコツは、最初の1ヶ月は記録だけに集中することです。

支出を把握せずに節約目標を立てても、どこを削減すべきか分かりません。

1ヶ月分のデータが溜まると、自分が何にいくら使っているかが明確になります。

多くの人は、携帯電話料金やサブスクリプションサービスなど、毎月固定で支払っている「固定費」に見直しの余地があることに気づきます。

いきなり節約しようとすると挫折しやすいので、まずは現状把握から始めましょう!

具体的な節約ステップとしては、まず固定費の見直しから始めます。

携帯電話を大手キャリアから格安SIMに変えるだけで月5,000円程度の削減が可能です。

次に、使っていないサブスクリプションサービスを解約します。

動画配信サービスや音楽配信サービスなど、複数契約しているものの実際に使っているのは1つだけ、というケースは珍しくありません。

| 見直し項目 | 削減目安額(月額) |

|---|---|

| 携帯電話料金 | 約5,000円 |

| サブスク解約 | 約1,000~3,000円 |

| 保険の見直し | 約3,000~10,000円 |

こうした固定費の見直しだけで、年間10万円以上の節約になることもあります。

個人事業主・フリーランスで経費を管理したい人

個人事業主やフリーランスの方にとって、事業経費と個人支出を明確に分けて管理することは、確定申告(国税庁)をスムーズに行うために不可欠です。

クラウド会計ソフトを使えば、銀行口座やクレジットカードの取引を自動で取り込み、仕訳まで提案してくれるため、経理作業の時間を大幅に削減できます。

自動仕訳機能があれば、簿記の知識がなくても安心して経理業務に取り組めますね!

- freee(フリー):簿記知識不要で初心者向け

- マネーフォワードクラウド確定申告:データ連携精度が高い

freee

freeeは、簿記の知識がない人でも使いやすい設計が特徴です。

「いつ」「何に」「いくら」使ったかを入力するだけで、自動的に仕訳が作成されます。

確定申告書類も、質問に答えていくだけで自動作成されるため、初めて確定申告をする人に適しています。

料金プランは月額1,480円のスターターから用意されています。

マネーフォワードクラウド確定申告

マネーフォワードクラウド確定申告は、家計簿アプリで培ったデータ連携技術を活かし、取引の自動取り込み精度が高いのが強みです。

簿記の知識がある程度ある人にとっては、より細かい設定ができて使いやすいという評価があります。

料金は月額1,280円のパーソナルミニプランから利用できます。

すでにマネーフォワード MEを使っている人は、操作感が似ているため移行しやすいでしょう。

料金面ではマネーフォワードの方が少しお得ですが、使いやすさは人それぞれ。無料トライアルで試してみるのがおすすめです!

? 事業用と個人用を分ける具体的な方法

事業用と個人用を分けて管理する具体的な方法としては、まず事業用のクレジットカードと銀行口座を作ることが推奨されます。

完全に分けることで、確定申告時に経費を抜き出す手間が省け、税務調査があった場合も説明しやすくなります。

クラウド会計ソフトに事業用の口座・カードだけを連携させれば、取り込まれる取引はすべて事業関連のものになります。

あとは取引ごとに勘定科目(交通費、通信費、消耗品費など)を設定するだけです。

一度設定すれば次回から同じ取引先は自動で同じ科目が提案されるため、作業時間はどんどん短縮されていきます。

レシートはスマートフォンで撮影して保存でき、2024年からは電子帳簿保存法(国税庁)により電子保存が義務化されているため、クラウド上での管理が推奨されています。

紙のレシートを保管する手間が省けるのは本当に便利!スマホで撮影するだけで管理できます。

複数のサービスを組み合わせて使いたい人

効果的な組み合わせパターンをいくつか紹介します。

- 楽天カード+楽天ペイで基本還元率1.5%

- 楽天ポイントを楽天証券で投資信託購入

- マネーフォワード MEで全支出を一元管理

- ポイントが楽天ポイントに集約され効率的

楽天経済圏を軸にした組み合わせは、最も一般的で効果的なパターンの一つです。

楽天カードで支払いをし、楽天ペイも併用することで基本還元率1.5%を確保します。

貯まった楽天ポイントは楽天証券で投資信託の購入に充て、資産運用に回します。

さらに、すべての支出をマネーフォワード MEで一元管理すれば、楽天市場での買い物も銀行の入出金も自動で記録されます。

この組み合わせでは、ポイントが楽天ポイントに集約されるため、分散せず効率的に貯められます。

楽天経済圏は、ポイントの使い道が豊富で、投資にも回せるのが魅力ですね!

この場合、家計管理にはZaimを使うことで、PayPay・銀行口座・クレジットカードを一括管理できます。

PayPayで貯めたPayPayポイントは、PayPay証券(旧One Tap BUY)でも利用できますが、本格的な投資はSBI証券で行うという使い分けも可能です。

- 事業用:freeeまたはマネーフォワードクラウド確定申告+事業用クレジットカード

- 個人用:家計簿アプリ(マネーフォワード MEまたはZaim)+個人用決済サービス

- 事業経費と個人支出を明確に分離

- 確定申告がスムーズに

個人事業主・フリーランスの方は、事業用と個人用でサービスを分ける組み合わせが効果的です。

事業用にはfreeeまたはマネーフォワードクラウド確定申告と事業用クレジットカード、個人用には家計簿アプリ(マネーフォワード MEまたはZaim)と個人用の決済サービスを使います。

こうすることで、事業経費と個人支出が明確に分かれ、確定申告がスムーズになります。

事業用と個人用を分けることで、税務署への説明もしやすくなりますよ!

すべてのサービスで異なる強固なパスワードを設定し、可能な限り二段階認証を有効にしましょう。

金融機関との連携は、OAuth認証という安全な方式を採用しているサービスを選ぶことが重要です。

マネーフォワード MEやZaimなど主要な家計簿アプリは、ログイン情報を保存せずにデータのみを取得する仕組みを採用しているため、比較的安全に利用できます。

? サービス数を絞る目安

- 決済サービス:2~3種類

- 投資:1~2社

- 家計管理:1つ

また、サービスが多すぎると管理が煩雑になるため、決済サービスは2~3種類、投資は1~2社、家計管理は1つに絞ることをおすすめします。

定期的に利用状況を見直し、使っていないサービスは解約することで、アカウント管理の負担を減らせます。

サービスは便利ですが、増やしすぎると逆に管理が大変になるので注意しましょう!

フィンテックを使う時の注意点と安全対策

スマホ決済や投資アプリ、家計簿アプリなど、銀行口座やクレジットカード情報と連携するサービスが増えている今、利用者自身が正しい知識を持ち、自衛することが重要になっています。

金融庁は「金融分野におけるサイバーセキュリティに関するガイドライン」を公表し、事業者にセキュリティ態勢の整備を求めていますが、利用者側も二段階認証の設定やフィッシング詐欺への警戒など、基本的な対策を講じることで被害リスクを大幅に減らせます。

特に複数のフィンテックサービスを併用する場合は、一つのサービスで情報漏洩が起きても他への影響を最小限に抑えるリスク分散の考え方が必要ですね。

ここでは、フィンテックを安全に活用するための具体的な対策を解説します。

二段階認証・生体認証は必ず設定しよう

IDとパスワードだけの認証では、フィッシング詐欺やデータ漏洩でログイン情報が盗まれた場合に簡単に不正ログインされてしまいます。

しかし、二段階認証を設定しておけば、たとえパスワードが漏れても第二の認証要素がなければアクセスできないため、被害を防げます。

独立行政法人情報処理推進機構(IPA)や総務省も、多段階認証の利用を推奨しており、不正アクセス行為の禁止等に関する法律(e-Gov法令検索)においても不正アクセス行為は禁止されています。

? パスワードだけでは不十分!二段階認証を設定するだけで、セキュリティレベルが格段に上がります。

二段階認証の種類と特徴

二段階認証には複数の方式があります。

SMS認証はスマートフォンに送信される数字コードを入力する方法で、多くのサービスが採用しています。

認証アプリ(Google AuthenticatorやMicrosoft Authenticatorなど)を使う方式は、SMSよりも安全性が高く、オフライン環境でも利用できる利点があります。

金融機関やキャッシュレス決済サービスでは、専用アプリでプッシュ通知を受け取り承認するタイプも増えています。

- SMS認証:手軽で多くのサービスが対応

- 認証アプリ:高セキュリティでオフライン利用可能

- プッシュ通知:金融機関や決済アプリで採用

生体認証の安全性と利便性

生体認証は指紋認証、顔認証、虹彩認証などがあり、本人にしか持ち得ない身体的特徴を使うため偽装が極めて困難です。

最近のスマートフォンには標準搭載されており、PayPayや楽天ペイなどの決済アプリ、SBI証券や楽天証券などの投資アプリでも生体認証に対応しています。

設定は各アプリの「セキュリティ設定」や「ログイン設定」から数分で完了し、利用時の手間もほとんど増えません。

? 生体認証なら、わざわざパスワードを入力する必要もなく、指紋や顔をかざすだけでログインできて便利です!

| 生体認証の種類 | 特徴 |

|---|---|

| 指紋認証 | 最も普及している方式で、多くのスマホに搭載 |

| 顔認証 | マスク着用時は認証しづらい場合がある |

| 虹彩認証 | 高精度だが搭載機種は限定的 |

設定時の注意点と運用のポイント

設定後は定期的に認証方法の見直しを行い、機種変更時には必ず新しい端末で再設定することが重要です。

金融庁も、金融機関の利用者に対して二段階認証などの追加的なセキュリティ対策を推奨しています。

? 設定・運用時のチェックポイント

- 公式アプリから設定する

- メール・SMSのリンクからは設定しない

- 定期的に認証方法を見直す

- 機種変更時は必ず再設定する

フィッシング詐欺や不正アクセスを防ぐ5つのポイント

フィッシング詐欺は年々巧妙化しており、金融機関やキャッシュレス決済事業者を装った偽メール・偽SMSが大量に送られています。

総務省も繰り返し注意喚起を行っており、これらの詐欺から身を守るための具体的なポイントを押さえておくことが必要です。

最近は本物と見分けがつかないほど精巧な偽サイトも増えています。基本的な防御策を身につけておきましょう。

第一に、メールやSMSのリンクは安易にクリックしないことです。

金融機関や決済サービス事業者が、メールやSMSで直接ログインを促したり、個人情報の入力を求めたりすることは原則ありません。

「アカウントが停止されます」「不正アクセスがありました」といった緊急性を煽る文面は詐欺の典型的な手口です。

必ず公式アプリやブックマークしたURLから直接アクセスするようにしましょう。

第二に、URLの正当性を必ず確認することです。

フィッシングサイトは見た目は本物そっくりでも、URLが微妙に異なります。

例えば「rakuten-bank.co.jp」が本物なら「rakutenbank.com」「rakuten-bank-jp.com」などは偽物です。

アドレスバーの鍵マークでSSL証明書を確認し、httpsから始まることも確認してください。

URLをよく見ると、ドメイン名が微妙に違っていたり、見慣れない文字列が追加されていたりします。少しでも違和感があれば、アクセスを控えましょう。

第三に、パスワードの使い回しを絶対に避けることです。

複数のサービスで同じパスワードを使っていると、一つのサービスで情報漏洩が起きた際に他のサービスも芋づる式に不正アクセスされます。

パスワード管理アプリ(1PasswordやBitwardenなど)を活用し、サービスごとに異なる複雑なパスワードを設定しましょう。

? 安全なパスワード管理のポイント

- サービスごとに異なるパスワードを設定

- 英数字・記号を組み合わせた12文字以上のパスワード

- パスワード管理アプリで一括管理

- 定期的なパスワード変更

第四に、公共Wi-Fiでの金融取引を避けることです。

カフェや駅の無料Wi-Fiは便利ですが、通信内容を盗聴されるリスクがあります。

フィンテックアプリでの決済や送金、口座情報の確認は、必ず自宅のWi-Fiやモバイル回線など安全な通信環境で行ってください。

公共Wi-Fiは暗号化されていないことが多く、第三者に通信内容を傍受される危険性があります。金融取引は必ず安全な回線で行いましょう。

第五に、アプリは必ず公式ストアからダウンロードすることです。

偽アプリによる被害も報告されており、App StoreやGoogle Play以外からのインストールは危険です。

ダウンロード前に開発元の名称、レビュー内容、ダウンロード数を確認し、不自然な点がないかチェックしましょう。

- 開発元が公式の企業・団体名であること

- レビュー評価が高く、件数も十分にあること

- ダウンロード数が多いこと

- アプリの説明文が日本語として自然であること

複数サービスを使う時のリスク分散方法

複数のフィンテックサービスを併用することは、利便性を高める一方で、管理が複雑になりセキュリティリスクも増加します。

適切なリスク分散を行うことで、一つのサービスに問題が発生しても影響を限定できます。

複数サービスの管理は大変そうに見えますが、適切な分散方法を知れば安全性が高まります!

まず基本となるのが、用途別にサービスを使い分けることです。

例えば、日常的な少額決済には電子マネーやQRコード決済、高額な買い物にはクレジットカード、資産運用には証券アプリというように分類します。

こうすることで、仮に決済アプリが一時的に使えなくなっても、他の手段で対応できます。

- 日常的な少額決済:電子マネー・QRコード決済

- 高額な買い物:クレジットカード

- 資産運用:証券アプリ

連携する銀行口座やクレジットカードの分散も重要です。

すべてのフィンテックサービスを一つのメインバンクに紐付けると、その口座に問題が生じた際に全サービスが使えなくなります。

メインバンクとサブバンクを使い分け、高額な資金は別の口座で管理するなど、資金を分散させることでリスクを軽減できます。

決済用と貯蓄用で口座を分け、決済用口座には必要最低限の金額だけを入れておくのも有効です。

決済用口座に必要最低限の金額だけ入れておけば、万が一不正利用されても被害を最小限に抑えられます。

チャージ金額の上限設定もリスク管理の基本です。

多くのキャッシュレス決済サービスではオートチャージ機能がありますが、不正利用された場合の被害を抑えるため、チャージ上限を適切に設定しましょう。

例えば月の利用予定額に応じて3万円や5万円など、自分の生活スタイルに合った上限を決めます。

? チャージ上限設定のポイント

月の利用予定額に応じて3万円や5万円など、自分の生活スタイルに合った上限を設定することで、不正利用時の被害を最小限に抑えられます。

利用明細の定期的な確認も欠かせません。

複数サービスを使っていると管理が煩雑になりがちですが、週に一度は各サービスの取引履歴をチェックする習慣をつけましょう。

家計簿アプリ(マネーフォワード MEやZaimなど)で複数サービスを一元管理すれば、不審な取引をすぐに発見できます。

家計簿アプリを使えば、複数のフィンテックサービスの取引を一つの画面で確認できて便利ですよ!

さらに、サービス選定時には事業者の信頼性と補償制度を確認することが大切です。

運営会社の財務状況、セキュリティへの取り組み、不正利用時の補償内容などを比較し、信頼できる大手サービスを中心に選ぶことで、万が一の際の対応がスムーズになります。

- 用途別にサービスを使い分けているか

- 連携する銀行口座やクレジットカードを分散しているか

- チャージ金額の上限を適切に設定しているか

- 週に一度は利用明細を確認しているか

- 事業者の信頼性と補償制度を確認しているか

万が一の不正利用があった時の補償と対処の仕方

不正利用が発覚した場合、迅速かつ正確な対応が被害を最小限に抑える鍵となります。

多くのフィンテックサービスは金融庁の監督下で補償制度を設けていますが、適用条件や申請期限があるため、事前に把握しておくことが重要です。

補償制度の内容はサービスごとに異なるため、利用前に必ず確認しておきましょう!

まず不正利用に気づいたら、直ちにサービスの利用を停止します。

各サービスのアプリやウェブサイトから、アカウントの一時停止やカードの利用停止手続きを行ってください。

PayPayは24時間対応のカスタマーサポートがあり、アプリから即座に利用停止できます。

クレジットカード連携型の場合は、カード会社にも連絡してカードを停止します。

? 緊急時の連絡先

サービス提供事業者のカスタマーサポートに連絡し、不正利用の詳細を報告します。

この際、不正と思われる取引の日時・金額・内容をメモしておくとスムーズです。

多くの事業者は電話、メール、チャットなど複数の連絡手段を用意しています。

主要なキャッシュレス決済サービスの補償制度を見ると、PayPayは原則全額補償、楽天ペイも同様に不正利用の損害を補償する制度があります。

クレジットカードは割賦販売法(e-Gov法令検索)に基づく「カード会員保障制度」により、多くの場合60日以内の届け出で被害額が補償されます。

警察への被害届提出も重要な手続きです。

特に被害額が大きい場合や、個人情報の大規模な流出が疑われる場合は、最寄りの警察署または都道府県警察のサイバー犯罪相談窓口に相談してください。

受理番号や届出証明書は、事業者への補償請求時に必要となる場合があります。

警察への届出は補償申請の際に必要になることが多いので、必ず行っておきましょう。

不正アクセスされたサービスだけでなく、同じパスワードを使用している可能性がある他のサービスも直ちにパスワードを変更します。

メールアドレスのパスワードも変更し、二段階認証が未設定だった場合は必ず設定してください。

| 必要書類 | 内容 |

|---|---|

| 取引明細 | 不正利用の証拠となるスクリーンショット |

| 届出証明書 | 警察への被害届の受理番号または証明書 |

| 身分証明書 | 本人確認のための公的書類 |

補償申請には、不正利用の証拠となる取引明細のスクリーンショット、警察への届出証明書、身分証明書などが必要になることがあります。

サービスごとに必要書類が異なるため、カスタマーサポートの指示に従って準備しましょう。

申請から補償金の振込までは、審査に2週間から1か月程度かかることが一般的です。

フィンテック初心者によくある質問Q&A

フィンテックサービスを始めたいけれど、お金のことだからこそ慎重になるのは当然です。

ここでは、初めて利用する人が抱きがちな疑問や不安に対して、信頼できる情報をもとに具体的に解消していきます。

安心して最初の一歩を踏み出せるよう、実際の仕組みや対処法を詳しく説明します。

Q1. 本当に無料で使える?隠れた費用はない?

多くのフィンテックサービスは基本機能を無料で提供していますが、利用シーンによっては手数料が発生するケースがあります。

たとえばPayPayや楽天ペイなどのスマホ決済アプリは、ユーザーが店舗で支払う際の利用料は無料です。

ポイント還元もあるため、むしろ現金よりお得に買い物ができます。

ただし、個人間送金や銀行口座への出金時には手数料がかかる場合があります。

? スマホ決済は店舗での支払いは無料ですが、送金や出金には手数料がかかることがあるので注意しましょう。

家計簿アプリのマネーフォワード MEやZaimは、基本的な収支管理機能は無料ですが、過去データの閲覧期間を延ばしたり金融機関の連携数を増やしたりする場合は月額500円程度のプレミアムプランへの加入が必要です。

投資系アプリでは取引手数料や為替手数料が発生することもあります。

- スマホ決済:店舗での支払いは無料、送金・出金は有料の場合あり

- 家計簿アプリ:基本機能は無料、高度な機能は月額500円程度

- 投資系アプリ:取引手数料や為替手数料が発生する場合あり

多くのサービスは「基本無料」を明記しており、有料になる条件も透明に公開しています。

これらのサービスは金融庁の監督のもと、資金決済に関する法律(e-Gov法令検索)に基づいて運営されており、料金体系の透明性が求められています。

無料の範囲内でも十分に便利に使えるよう設計されているため、まずは無料機能から始めて、必要に応じて有料プランを検討すれば問題ありません。

? まずは無料機能を試してみて、物足りなくなったら有料プランを検討するのがおすすめです!

Q2. 銀行口座やカード情報を連携しても安全?

A: フィンテックサービスは金融庁の監督下にあり、厳格なセキュリティ基準を満たすことが求められています。

金融庁が公表する「フィンテックの動き」に関する資料では、利用者保護を確保しつつイノベーションを進める方針が明記されており、各サービス事業者はこの枠組みの中で運営されています。

- 二段階認証・生体認証(指紋・顔認証)

- 通信の暗号化

- 不正アクセス検知システム

- API接続によるパスワード非保存

具体的なセキュリティ対策として、主要なフィンテックサービスは二段階認証、生体認証(指紋・顔認証)、通信の暗号化、不正アクセス検知システムなど複数の防御層を設けています。

また、金融機関との連携時にはAPI(アプリケーション・プログラミング・インターフェース)という安全な接続方式を採用し、パスワード情報を直接保存しない仕組みが一般的です。

APIを使った連携なら、パスワードをサービス側に渡さなくて済むので、情報漏洩のリスクが大幅に下がります。

さらに、万が一不正利用が発生した場合の補償制度を設けているサービスも多くあります。

たとえば大手決済サービスでは、利用者の過失がない不正利用については全額補償する体制を整えています。

? ユーザー側で守るべきセキュリティ習慣

- 定期的なパスワード変更

- 二段階認証の設定

- 公式アプリの利用(非公式アプリは避ける)

Q3. 現金派だけどキャッシュレスに変えるのは難しい?

長年現金を使ってきた方でも、段階的にキャッシュレスに移行することは十分可能です。

心理的ハードルを下げるコツは、いきなりすべてをキャッシュレスにするのではなく、まず日常の一部分から始めることです。

たとえば、毎日利用するコンビニでの支払いだけをスマホ決済に切り替えるといった方法が効果的です。

最初は小さな買い物から始めて、慣れてきたら徐々に利用範囲を広げていくのがおすすめです!

- お金を使った実感が薄れる

- 使いすぎてしまいそう

- 操作が難しそう

現金派の方が感じる不安の多くは「お金を使った実感が薄れる」「使いすぎてしまいそう」というものですが、実は金融庁も推進するフィンテックサービスを使うことで支出の可視化が容易になり、かえって家計管理がしやすくなります。

家計簿アプリと連携すれば、何にいくら使ったかが自動で記録されるため、現金で管理していた頃よりも明確に支出を把握できます。

? 操作面の心配も不要

操作面でも、最近のサービスは直感的な画面設計になっており、スマホで写真を撮ったりメールを送ったりできる方なら問題なく使えるレベルです。

不安な場合は、家族や店員のサポートを受けながら最初の数回を経験すれば、すぐに慣れます。

無理に完全移行を目指さず、自分に合ったペースで進めていきましょう。現金とキャッシュレスの「いいとこ取り」が一番です!

Q4. 最初はどのサービスから始めたらいい?

初心者が最初に使うべきフィンテックサービスは、利用頻度が高く操作がシンプルなスマホ決済アプリです。

具体的には、PayPay、楽天ペイ、d払いなどが代表的で、これらは対応店舗が多く、ポイント還元率も高いため日常生活ですぐに恩恵を実感できます。

スマホ決済は現金を持ち歩かなくて済むので、財布を忘れた時も安心ですよ!

- 普段よく使うお店やサービスで使えるか確認

- 楽天市場をよく利用するなら楽天ペイ

- ドコモユーザーならd払い

- 幅広い店舗で使いたいならPayPay

選ぶ基準としては、自分が普段よく使うお店やサービスで使えるかどうかを確認することです。

楽天市場をよく利用するなら楽天ペイ、ドコモユーザーならd払い、幅広い店舗で使いたいならPayPayといった具合に、生活圏や経済圏に合わせて選ぶと効率的です。

これらのサービスは銀行口座やクレジットカードからチャージして使うため、使いすぎの心配がある方は事前チャージ式で予算管理をすることもできます。

事前チャージ式なら使いすぎる心配もなく、お金の管理がしやすいですね!

? 次のステップへ進む順序

スマホ決済に慣れたら、次のステップとして家計簿アプリ(マネーフォワード ME、Zaim)を導入すると、決済データが自動で集約され家計の見える化が進みます。

さらに資産運用に興味がある方は、少額から始められる投資アプリ(楽天証券のスマホアプリなど)を検討するとよいでしょう。

Q5. 複数のサービスを併用しても大丈夫?

A: 複数のフィンテックサービスを併用することは可能ですし、実際に多くのユーザーが用途に応じて使い分けています。

たとえば、コンビニではPayPay、スーパーでは楽天ペイ、ネットショッピングではクレジットカード連携のd払いといった具合に、それぞれのサービスが強いシーンで使い分ければポイント還元を最大化できます。

シーンごとに使い分けると、キャンペーンやポイント還元率の恩恵を最大限に受けられますよ!

併用時の注意点

サービスが増えると、それぞれの残高確認、ポイント有効期限の管理、キャンペーン情報のチェックなどが必要になり、手間がかかります。

- 家計簿アプリで複数のサービスを一元管理

- マネーフォワード MEやZaimで複数の決済サービスや銀行口座を連携

- すべての収支を一つの画面で把握可能

セキュリティ対策

また、セキュリティ面では各サービスで異なるパスワードを設定し、二段階認証を有効にすることが重要です。

併用すること自体がリスクを高めるわけではありませんが、管理が雑になると不正アクセスのリスクが上がるため、パスワード管理アプリの利用も検討するとよいでしょう。

? セキュリティのポイント

- 各サービスで異なるパスワードを設定

- 二段階認証を必ず有効化

- パスワード管理アプリの活用

初心者の方は、まず2~3つのサービスに絞って使いこなし、必要に応じて増やしていくのが現実的ですね。

Q6. 高齢者や機械が苦手な人でも使える?

デジタルが苦手な方や高齢者でも使えるよう設計されたフィンテックサービスは増えています。

たとえば、認知機能に不安がある高齢者向けのキャッシュレスサービス「KAERU」のように、シンプルな操作と見守り機能を備えた専用サービスも登場しています。

高齢者専用のサービスなら、家族が遠隔でチャージや利用状況を確認できるので安心ですね!

一般的なスマホ決済アプリでも、文字サイズの拡大表示、音声ガイド、シンプルモードなど高齢者への配慮機能が充実してきています。

操作手順も「アプリを開く→バーコードを見せる→決済完了」という3ステップ程度で完結するため、スマホの基本操作ができれば十分使えます。

むしろ小銭を数えたり財布から取り出したりする手間がなくなるため、身体的な負担が軽減されるという声も多くあります。

- 文字サイズ拡大・音声ガイド対応

- シンプルな3ステップ操作

- 家族による見守り機能

- 小銭の取り扱い不要で身体的負担軽減

サポート体制も重要な要素です。

主要なフィンテックサービスは電話やチャットでのサポート窓口を設けており、操作方法がわからない場合は丁寧に教えてもらえます。

また、家族がサポートアカウントとして設定できるサービスもあり、遠隔で利用状況を確認したり使いすぎを防いだりすることも可能です。

最初は家族や店舗スタッフと一緒に操作練習をすることで、不安なく始められるでしょう。

電話サポートがあるなら、困ったときもすぐに相談できて安心ですね!

? 高齢者がフィンテックを始めるポイント

最初は家族と一緒に操作練習を行い、電話サポートの連絡先を控えておくと安心です。シンプルモードや音声ガイドなどの補助機能を活用し、少額から始めることで無理なく慣れていくことができます。

Q7. スマホをなくした時はどうすればいい?

スマホを紛失した際は、不正利用を防ぐため速やかに対処することが重要です。

まず行うべきは、携帯電話会社への連絡による回線停止です。

これにより第三者がスマホを操作しても通信ができなくなります。

NTTドコモ、au、ソフトバンクなどの主要キャリアは24時間対応の紛失受付窓口を設けています。

? キャリアの紛失窓口は24時間対応なので、深夜や早朝でもすぐに連絡できます。まずは回線停止を最優先に!

次に、利用しているフィンテックサービスの運営会社に連絡し、アカウントを一時停止します。

主要な決済サービスはチャットサポートや電話窓口を通じてすぐに利用停止の手続きが可能です。

多くのサービスは紛失時の不正利用に対する補償制度を設けており、利用者の過失がない場合は損害が補償されますが、発覚後速やかに届け出ることが補償の条件となっている場合がほとんどです。

- 携帯電話会社に連絡して回線停止

- フィンテックサービスのアカウント一時停止

- 遠隔ロック・データ消去の実行

- 警察への遺失届の提出

スマホを探す機能(iPhoneの「探す」アプリ、Androidの「デバイスを探す」機能)を事前に有効にしておけば、別の端末から位置情報を確認したり、遠隔でロックやデータ消去を実行したりできます。

また、画面ロック(パスコード、指紋認証、顔認証)を必ず設定しておくことで、拾った人が簡単にアプリを開けないようにできます。

日頃から二段階認証を有効にしておくことも、不正アクセスのリスクを大幅に下げる効果があります。

? 二段階認証を設定しておけば、万が一スマホを紛失しても、パスワードだけでは不正ログインできません。事前の備えが重要です!

紛失に備えて、各サービスの緊急連絡先をメモしておくか、別の場所に保存しておくと安心です。

? 事前に準備しておくべきこと

- スマホを探す機能を有効化

- 画面ロックの設定(パスコード・生体認証)

- 二段階認証の有効化

- 各サービスの緊急連絡先をメモ・保存

まとめ:目的に合わせて自分に合うフィンテックを選ぼう

フィンテック(FinTech)は、金融(Finance)と技術(Technology)を組み合わせた造語で、スマートフォンやインターネットを活用して従来の金融サービスをより便利に、効率的に利用できる仕組みを指します。

金融庁も「Japan Fintech Week」を開催するなど、日本においてもフィンテックの発展が推進されており、私たちの生活に欠かせない存在となっています。

金融庁が主催するJapan Fintech Weekは、日本のフィンテック業界の発展を支援する重要なイベントです!

現在、フィンテックサービスは大きく分けて、キャッシュレス決済、資産運用・投資、家計管理の3つのカテゴリーに分類されます。

それぞれのカテゴリーで多様なサービスが提供されており、自分の生活スタイルや目的に合わせて最適なものを選ぶことが重要です。

- キャッシュレス決済:日常の買い物をスマートに

- 資産運用・投資:将来のための資産形成

- 家計管理:支出の見える化と節約

キャッシュレス決済サービスでは、PayPay、楽天ペイ、d払いなどが代表的です。

ポイント還元率を重視するなら、楽天カードから楽天キャッシュにチャージして「チャージ払い」を利用する方法が有効で、合計1.5%のポイント還元を受けられます。

普段のお買い物で利用する店舗や、すでに使っている経済圏(楽天、ドコモなど)に合わせて選ぶことで、より効率的にポイントを貯めることができます。

普段から楽天市場を使っている方は、楽天ペイと組み合わせることでポイントがザクザク貯まりますよ!

資産運用・投資の分野では、SBI証券、楽天証券、松井証券などの証券会社が提供する株アプリが人気です。

初心者の方には、少額から始められる積立投資や、操作が分かりやすいインターフェースを持つアプリがおすすめです。

各証券会社は独自のポイント還元プログラムや手数料体系を持っているため、自分の投資スタイルや投資額に応じて比較検討することが大切です。

? 初心者向けの証券会社選びのポイント

少額投資が可能か、アプリの操作性、ポイント還元の有無、手数料体系などを総合的に比較することで、自分に最適な証券会社を見つけられます。

家計管理アプリでは、マネーフォワードMEとZaimが二大サービスとして知られています。

キャッシュレス決済を中心に利用し、複数の銀行口座やクレジットカードを自動連携させたい方にはマネーフォワードMEが適しています。

一方、現金決済がメインで、手入力による家計簿管理を重視する方にはZaimが向いています。

自分の決済方法や管理したい項目に合わせて選ぶことで、無理なく家計管理を続けられます。

| サービス名 | 特徴 | おすすめな人 |

|---|---|---|

| マネーフォワードME | 自動連携が充実 | キャッシュレス決済メイン |

| Zaim | 手入力に強い | 現金決済メイン |

フィンテックサービスを選ぶ際には、以下の点を意識すると失敗を避けられます。

まず、自分の利用目的を明確にすることです。

日常の買い物をお得にしたいのか、将来のために資産を増やしたいのか、支出を把握して節約したいのか、目的によって最適なサービスは異なります。

目的が明確になると、自分に本当に必要なサービスが見えてきます!

次に、セキュリティ面の確認も重要です。

金融情報を扱うサービスのため、二段階認証の設定や、公式アプリのダウンロード、定期的なパスワード変更など、基本的なセキュリティ対策を必ず行いましょう。

信頼できる企業が提供するサービスを選ぶことも大切です。

また、複数のサービスを組み合わせて使うことで、それぞれの強みを活かすことができます。

例えば、決済はPayPay、投資は楽天証券、家計管理はマネーフォワードMEといった使い分けも有効です。

ただし、管理が煩雑にならないよう、自分が無理なく続けられる範囲で選ぶことが大切です。

- 決済:PayPay(高還元率キャンペーンが豊富)

- 投資:楽天証券(楽天ポイントで投資可能)

- 家計管理:マネーフォワードME(自動連携で一元管理)

2025年現在、各サービスは新規登録キャンペーンや期間限定の還元率アップなどを実施していることが多いため、始める際には公式サイトで最新の特典情報を確認することをおすすめします。

初めてフィンテックサービスを利用する方は、まず1つのサービスから始めて慣れてから徐々に広げていくと、混乱せずにスムーズに活用できます。

いきなり全部始めるのではなく、まずは一つのサービスから試してみるのがおすすめです!

フィンテックは、使いこなせば日々の生活をより便利に、経済的にもお得にしてくれる強力なツールです。

自分のライフスタイルや目的を見極め、比較検討を行った上で、最適なサービスを選んでください。

始めることへの不安があるかもしれませんが、多くのサービスは初心者でも使いやすい設計になっており、サポート体制も整っています。

まずは一歩を踏み出し、自分に合ったフィンテックサービスで、より豊かな金融生活を実現しましょう。

PR

\2026年6月15日までの期間限定/

当サイトから三菱UFJ eスマート証券で口座開設すると、

最短10分で最大12,000円が獲得できる大チャンス!!

- 100円から少額投資を始められる

- NISA対応・国内株式手数料0円

- Pontaポイントで投資信託が買える

など現在人気のネット証券です!

この機会に、三菱UFJ eスマート証券で口座開設して資産運用を始めてみましょう!

\最短10分!無料口座開設でゲット/

2026年6月15日までの期間限定

※投資にはリスクを伴うため、詳細は公式サイトをご確認ください。

三菱UFJ eスマート証券がおすすめ!

PR

\2026年6月15日までの期間限定/

当サイトから三菱UFJ eスマート証券で

新規口座開設すると

最短10分で最大12,000円もらえる!

- 100円から少額投資を始められる

- NISA対応・国内株式手数料0円

- Pontaポイントで投資信託が買える

など現在人気のネット証券!

\最短10分!無料口座開設でゲット/

2026年6月15日までの期間限定

※投資にはリスクが伴うため、詳細は公式サイトをご確認ください。

Comments